无锡晶海(920547)

投资要点:

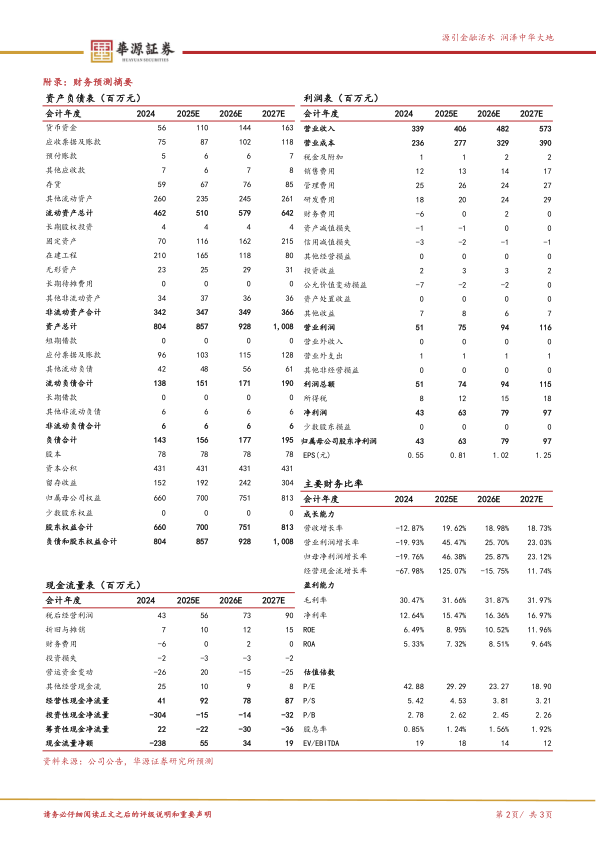

事件:公司发布2025业绩快报,预计公司实现营业收入4.06亿元,同比增长19.62%;归母净利润6273.10万元,同比增长46.39%;扣非归母净利润6331.55万元,同比增长53.23%。根据2025年业绩快报数据,公司2025Q4预计实现营收1.13亿元,同比增长31.19%;归母净利润1467.03万元,同比增长212.96%。

公司三大板块合力推动整体营业收入实现稳健增长,带动净利润同步增长。2025年公司实现营业收入同比增长19.62%,主要系三大业务板块协同发力、共同驱动:1)疫苗培养基业务随着疫情期间客户储备库存逐步消化完毕,市场需求回归常态化并稳步回升;2)食品营养品类业务受益于整体市场需求持续复苏,贡献稳定增量;3)原料药业务依托流通领域库存消化完毕后的自然增长态势,收入基础进一步夯实。利润增长较多主要得益于三方面因素:1)营业收入稳步增长带动利润同步提升,为利润增长核心驱动;2)公司持续优化成本结构,有效提升盈利水平;3)生产运营效率不断提升,进一步增厚盈利空间。公司2025年扣非归母净利润同比增长高于归母净利润的增长比例,主要系非经常性损益事项中的政府补助同比大幅减少所致。根据伊品生物动物营养事业部公众号,受地缘政治局势升级以及海运、玉米辅料成本上涨影响,自2026/3/3起,对氨基酸全线产品价格进行上调,幅度为200-500元/吨,近期国内氨基酸市场多个氨基酸品类主流报价上涨,公司有望受益于氨基酸价格上行。

公司设立海外公司拓展海外市场,并不断开拓下游应用市场。公司在海外设立新加坡全资子公司、荷兰全资孙公司、美国全资曾孙公司,设立海外公司是基于公司战略布局及未来发展需求,通过构建离岸贸易枢纽,简化贸易流程,增强客户粘性,有利于为公司和客户提供便捷高效的贸易服务,同时赋能海外市场长效发展,增强公司发展后劲,提升企业价值。公司未来的业绩增长点主要体现在:1)布局一些新产品,主要是蛋白类氨基酸之外的品类,例如氨基酸衍生物和聚合物、功能肽类、功能糖、平台化合物等;2)未来会加大在化妆品、特医食品、境外医药、微电子清洗等领域的开发力度,行业发展空间广阔。通过研发新产品、拓展新应用领域等措施为未来业绩增长提供有力支撑,进一步巩固市场地位。公司新工厂预计在药监部门完成认证后逐步释放产能。

盈利预测与评级:我们预计公司2025-2027年归母净利润为0.63、0.79和0.97亿元,最新收盘价对应PE为29、23、19倍。公司为氨基酸原料药“小巨人”,随着新增产能逐步释放,我们看好其保持领先优势同时开拓新客户以及新应用领域的能力,维持“增持”评级。

风险提示:原材料价格波动风险、汇率波动风险、海外经营风险。

微信扫一扫-立即使用

微信扫一扫-立即使用