中心思想

战略驱动业绩增长

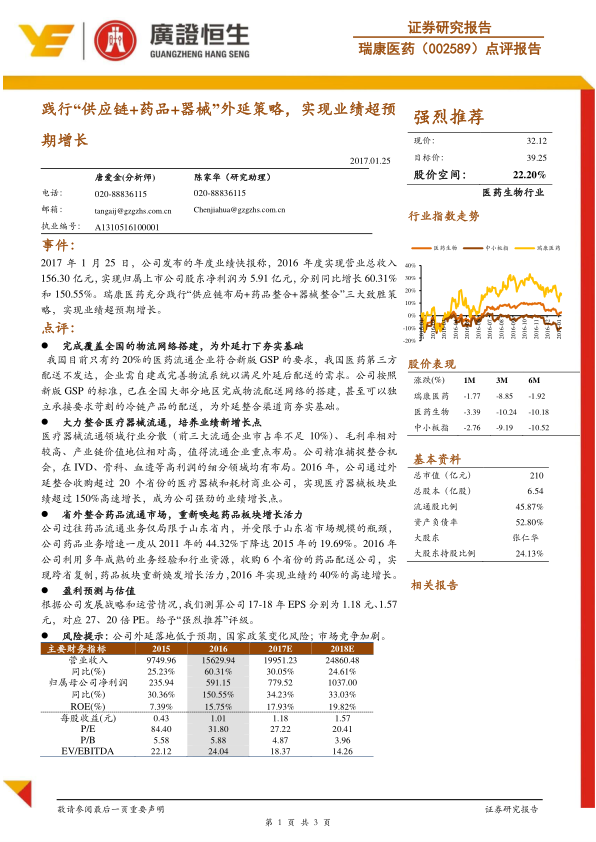

瑞康医药通过精准实施“供应链布局、药品整合、器械整合”三大核心战略,成功实现了2016年度业绩的超预期高速增长。公司不仅在全国范围内构建了坚实的物流配送网络,更为其外延式扩张策略奠定了稳固基础。

多元化业务协同发展

报告强调,瑞康医药的业绩增长得益于其多元化业务的协同发展。医疗器械流通业务通过积极整合,成为公司新的强劲增长点,而药品流通业务则通过跨省复制模式,成功突破地域限制,重新焕发了增长活力。

主要内容

全国物流网络奠定扩张基础

我国医药流通行业正经历转型,仅约20%的企业符合新版GSP标准,且第三方配送服务不发达。瑞康医药积极响应行业趋势,已在全国大部分地区按照新版GSP标准搭建了完善的物流配送网络,甚至具备独立承接高要求的冷链产品配送能力。这一战略性布局为公司后续的外延式渠道整合提供了坚实的基础和保障。

医疗器械业务成新增长引擎

医疗器械流通领域具有行业高度分散(前三大流通企业市占率不足10%)、毛利率相对较高以及产业链价值地位较高的特点,为流通企业提供了巨大的整合机遇。瑞康医药精准把握这一机遇,在体外诊断(IVD)、骨科、血液透析等高利润细分领域进行了重点布局。2016年,公司通过外延整合策略,成功收购了超过20个省份的医疗器械和耗材商业公司,推动医疗器械板块业绩实现了超过150%的高速增长,成为公司强劲的业绩增长点。

药品流通业务重焕生机

瑞康医药过往的药品流通业务主要局限于山东省内,受限于市场规模瓶颈,其药品业务增速一度从2011年的44.32%下降至2015年的19.69%。为突破这一限制,公司在2016年充分利用其多年积累的成熟业务经验和行业资源,成功收购了6个省份的药品配送公司,实现了跨省复制。这一举措使得药品板块重新焕发增长活力,2016年实现了约40%的高速增长。

未来盈利展望与风险考量

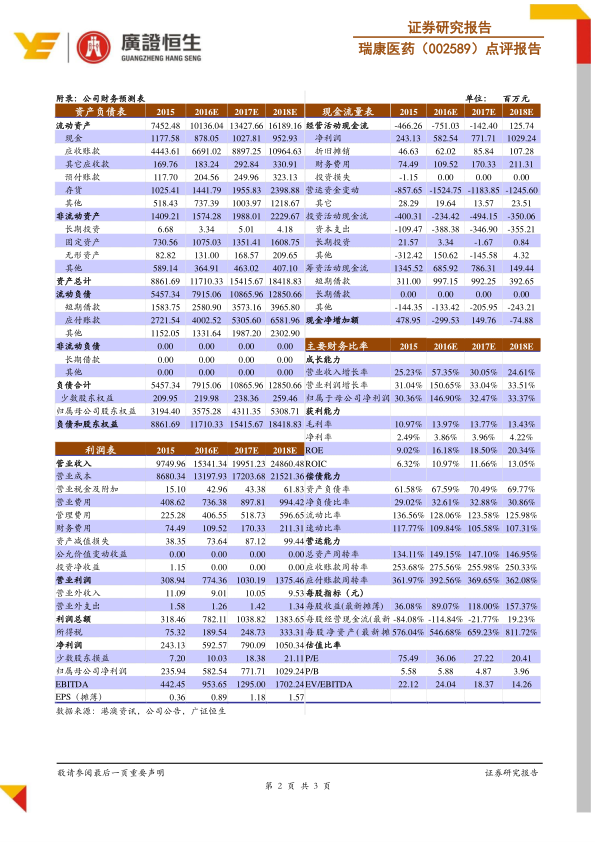

根据公司发展战略和运营情况,报告预测瑞康医药2017年和2018年的每股收益(EPS)将分别达到1.18元和1.57元,对应市盈率(PE)分别为27倍和20倍。基于此,报告给予公司“强烈推荐”的投资评级。同时,报告也提示了潜在风险,包括公司外延式扩张落地不及预期、国家政策变化以及市场竞争加剧等因素可能对公司业绩产生影响。

总结

瑞康医药在2016年度实现了显著的业绩增长,营业总收入达到156.30亿元,同比增长60.31%;归属于上市公司股东的净利润为5.91亿元,同比大幅增长150.55%,远超市场预期。这一卓越表现主要归因于公司成功践行了“供应链布局+药品整合+器械整合”的核心发展战略。公司通过在全国范围内搭建物流网络,为未来的外延式扩张奠定了坚实基础;同时,大力整合医疗器械流通市场,使其成为业绩增长的新引擎,该板块实现了超过150%的高速增长。此外,公司通过跨省复制模式,成功拓展了药品流通业务,使其在2016年实现了约40%的增长,重新焕发了活力。报告对瑞康医药的未来发展持乐观态度,并给予“强烈推荐”评级,但同时也提醒投资者关注外延落地、政策变化和市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用