中心思想

疫情后业务逐步恢复,产能扩张助力未来增长

上海医药2020年半年报显示,公司业绩符合预期,二季度业务逐步恢复,毛利率和净利率小幅提升。公司积极新建多个项目以提升产能,为未来增长奠定基础。

维持“谨慎推荐”评级,关注风险因素

东莞证券维持对上海医药“谨慎推荐”评级,认为公司是医药商业领先企业,产能持续扩增,医院渠道逐步修复,下半年业绩有望恢复正常增速。但同时提示投资者关注药品大幅降价、医院渠道恢复不及预期、医药政策改变等风险。

主要内容

公司经营情况分析

-

营收与利润: 2020年上半年,上海医药实现营业总收入871.65亿元,同比-5.84%;实现归母净利润24.43亿元,同比+6.84%;实现扣非净利润22.00亿元,同比+5.02%。

-

分季度业绩: Q1和Q2分别实现营收404.48亿元和467.17亿元,分别同比-12.08%和+0.32%,Q2业绩同比回正。

-

分业务业绩:

- 医药工业:销售收入116.75亿元,较上年同期下降2.24%,毛利率58.55%,较上年同期上升0.79个百分点;60个重点品种销售收入65.47亿元,同比下降3.00%,平均毛利率71.69%。

- 医药商业:医药分销业务实现销售收入754.51亿元,同比下降5.91%,毛利率7.08%;医药零售业务实现销售收入37.68亿元,同比下降1.79%,毛利率13.68%。

-

盈利能力: 上半年,公司实现毛利率15.04%,同比上升0.69个百分点;实现净利率3.31%,同比上升0.33个百分点;实现期间费用率11.12%,同比上升0.26个百分点。

新建项目与产能扩张

- 公司启动了上药宝山医药超级工厂项目,项目一期预计年内开工。

- 正大青春宝现代中药基地(德清项目)二期已于2020年5月开工。

- 总投资5.8亿元的上海医药现代中药基地(青浦)正在建设中,预计今年下半年即可完工。

- 上药金山绿色制药精品基地项目(一期)于4月在上海金山举行签约仪式。

- 上海医药辽宁绿色原料药基地(一期)于6月在辽宁抚顺高新区开工奠基,计划于2022年正式投入生产。

- 上药信谊平原医药产业园项目于7月在山东平原开工奠基,建成投产后,可实现年产原料药260吨、制剂60亿片的生产规模。

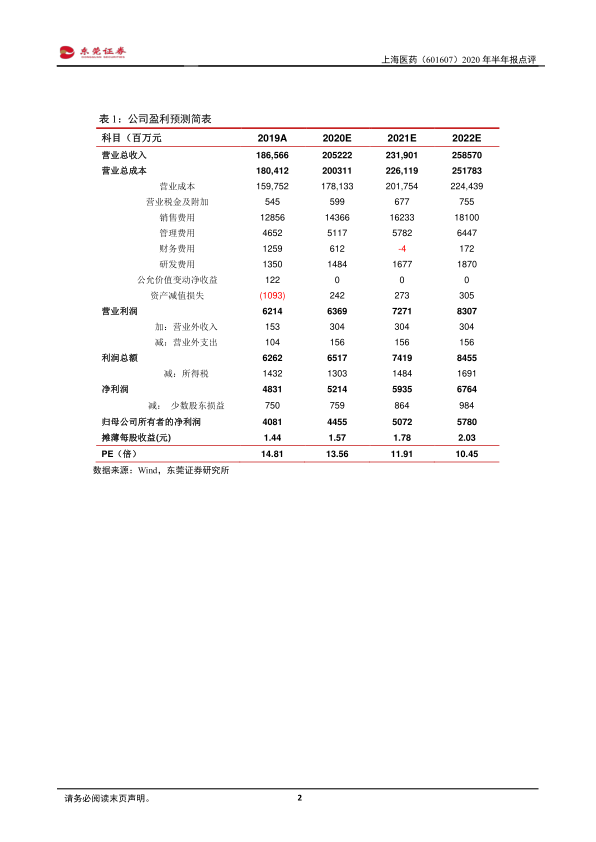

投资建议与盈利预测

-

投资建议: 维持对公司“谨慎推荐”评级。

-

盈利预测: 预计公司2020/2021年的每股收益分别为1.57/1.78元,当前股价对应PE分别为13.56/11.91倍。

风险提示

总结

上海医药2020年上半年业绩受到疫情影响,但二季度已逐步恢复。公司通过新建项目积极扩张产能,有望在未来实现业绩增长。东莞证券维持“谨慎推荐”评级,并提示投资者关注相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用