华熙生物(688363)

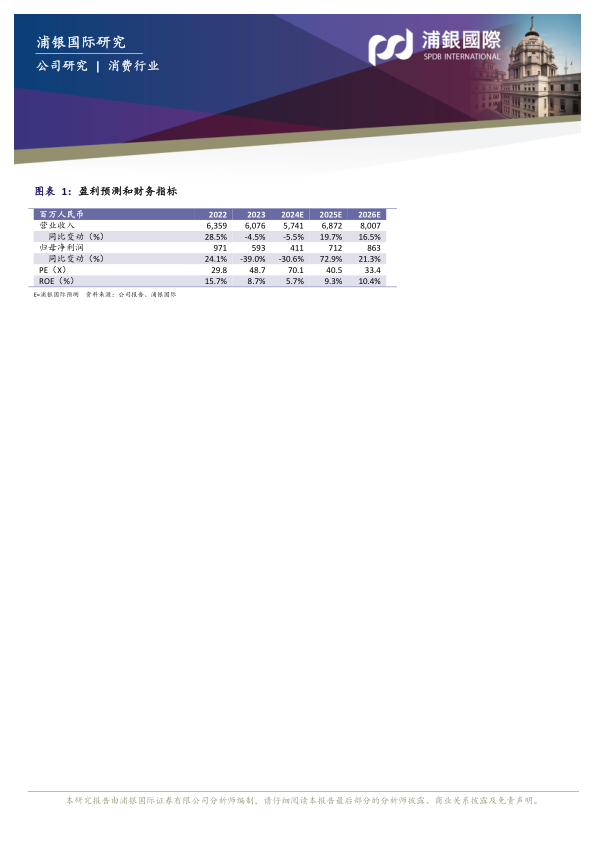

功能性护肤品业务条线和管理架构的调整尚未完成,令3Q24公司收入负增长7.1%,又因管理咨询费以及中后台费用提升等使管理费用率大幅提升,造成归母净利润同比下降77%,归母净利率同比下降5.9ppt。我们认为公司的业务和管理架构调整仍然需要较长时间来落实,并根据公司的业绩情况,我们下调华熙生物2024E-2026E的盈利预测,但由于化妆品行业估值中枢的上移,我们上调目标价至人民币62.1元,维持华熙生物“持有”评级。

化妆品业务变革仍需较长时间完成:在竞争激烈的大环境下,华熙生物自2023年起进行化妆品业务的调整。在调整进程中,化妆品业务增长承压,3Q24同比下降22%左右,降幅较1H24(-30%)略有缩窄。我们认为化妆品业务调整变革仍需较长时间来落实,2024年化妆品业务收入规模将同比缩窄。管理层表示,公司确定了护肤品业务的调整思路,将聚焦功能糖成分以及细胞生物学两大方向。公司已在“双11”期间针对这两大科技领域推出两个新品——润百颜紧塑霜和夸迪新一代CT50面霜。我们期待“双11”大促期间两个新品的表现,并寄希望于“双11”的表现将带动公司四季度收入企稳回升。

医美业务驱动业务增长和利润扩张:3Q24原料业务收入同比持平,在护肤品业务承压的背景下,医疗终端业务成为公司在3Q24唯一的增长业务线,收入同比增长10%左右。公司在期内发布医美新品——润致·格格针以及润致·斐然针,主攻颈部和口部的抗衰,将在4Q24以及2025年全面在渠道上市,预计覆盖千家机构完成销售转化。我们认为,华熙在医美机构教育以及销售渠道的清晰布局是助力公司医美新品取得较好业务增长的主要因素,因此我们期待医美产品在2025年放量后带动收入规模的扩张。同时,高毛利的医美产品占比提升,也带动公司3Q24毛利率同比提高1.3ppt至72.4%。我们认为,在护肤品业务增长尚未恢复的当下,医美业务的增长将带动公司毛利率的持续提升。

管理费用率高企使利润率短期承压:华熙生物3Q24销售费用率得到较好的管控,同比下降3.1ppt至42.5%,但管理费用率以及研发费用率同比分别同比提升6.6ppt以及2.7ppt至16.6%和10.6%。管理费用率的提升主要是由于(1)中后台费用的提升(薪酬套改造成人员成本的增加等);(2)管理体系改革所支付的咨询费2600万元。研发费用的增长主要是公司持续支持研发投入,尤其是对海南再生医学中心等创新业务子公司的投资。在上述因素的带动下,公司3Q24核心经营利润率同比下降5.1ppt至1.3%。我们认为进入四季度,在“双11”的影响下,公司的销售费用率将环比有较大的增长,而管理费用率有望环比改善。

资产减值行动进行时:截至2024年9月末,华熙生物年内信用减值以及资产减值共计提人民币5800万元,同比增幅较大。管理层表示,公司将在四季度继续计提资产减值损失,寄希望于在2024年提升资产质量,轻装上阵备战来年。

投资风险:行业需求放缓;线上竞争加剧;子品牌增长不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用