泽璟制药(688266)

投资要点

事件:2023年12月7日,公司与远大生命科学全资子公司远大辽宁签署《重组人凝血酶独家市场推广服务协议》,授权远大辽宁作为重组人凝血酶在大中华区的独家市场推广服务商。远大辽宁将向公司支付首付款2.6亿元、商业化里程碑款1.4亿元以及最高不超9.15亿元的销售里程碑款。

公司重组人凝血酶获批在即,有望填补国内市场空白。根据弗若斯特沙利文报告,随着中国外科手术台数的增长,外科手术局部止血药物市场呈现出较为稳定的增长,由2016年63.1亿元增长为2020年70.7亿元,CAGR为2.9%;预计未来该市场将持续增长。凝血酶是一种重要的局部外用止血药物。目前国内已经上市并应用于临床的凝血酶主要有动物源性及人源性血浆提取两种来源,但二者均存在一定的安全性风险和免疫原性风险。公司自研的重组人凝血酶是基于公司复杂重组蛋白新药和抗体新药研发及产业化平台开发的一种高度特异性人丝氨酸蛋白酶,与动物源及人源性凝血酶相比具有更高生物安全性优势和更高凝血活性,是目前国内唯一采用重组基因技术生产的重组人凝血酶开展III期临床试验并获得试验成功的产品,目前NDA审评中。同类产品全球仅Recothrom已在境外上市并销售多年。基于有效、安全及合理成本的产品特征,公司的重组人凝血酶有望填补国内市场空白,满足迫切的临床需求。

携手远大,重组人凝血酶商业化有望提速。远大辽宁专注于止血、麻醉镇痛及创面管理等领域,拥有国家一类新药注射用胶原酶和国内独家品种胶原酶软膏等多个上市产品,以注射用矛头蝮蛇血凝酶为代表的止血产品连续多年销量处于国内领先地位。本次合作旨在充分发挥双方优势,加快推进重组人凝血酶上市后的商业化工作,为临床需求提供更多治疗选择。

公司后期品种进入收获期,早期管线差异化竞争优势明显。除了重组人凝血酶已提交NDA外,杰克替尼作为自研多靶点JAK抑制剂,治疗1L中高危骨髓纤维化适应症已提交NDA并获受理,目前已完成临床现场核查、制剂注册核查及原料药生产注册二合一检查;根据临床试验期中分析结果,杰克替尼在缩小脾脏方面比羟基脲展现出更加显著的临床疗效,且血细胞降低的不良反应低于羟基脲组,有望提供骨髓纤维化患者新的治疗选择;此外杰克替尼关于重症斑秃、中重度特应性皮炎、强直性脊柱炎适应症均处于Ⅲ期临床阶段。注射用重组人促甲状腺激素III期临床已达预设主要终点,公司将向CDE提交Pre-BLA的沟通交流申请,推进其上市进程。早期创新管线方面,全球首个针对DLL3表达肿瘤的三特异性抗体(CD3×DLL3×DLL3)ZG006已于中美获批临床,国内已开启Ⅰ期临床,具备FIC潜力。ZG005粉针剂(PD-1/TIGHT)已于中美获批临床,国内Ⅰ期已完成剂量爬坡,临床结果显示出良好的安全性;其与多纳非尼联用已于国内获批临床。此外,ZGGS18(VEGF/TGF-β)、ZGGS15(LAG-3/TIGIT)、ZG19018(KRASG12C)、ZG2001(SOS1)、ZG0895(TLR8)等临床积极推进中。

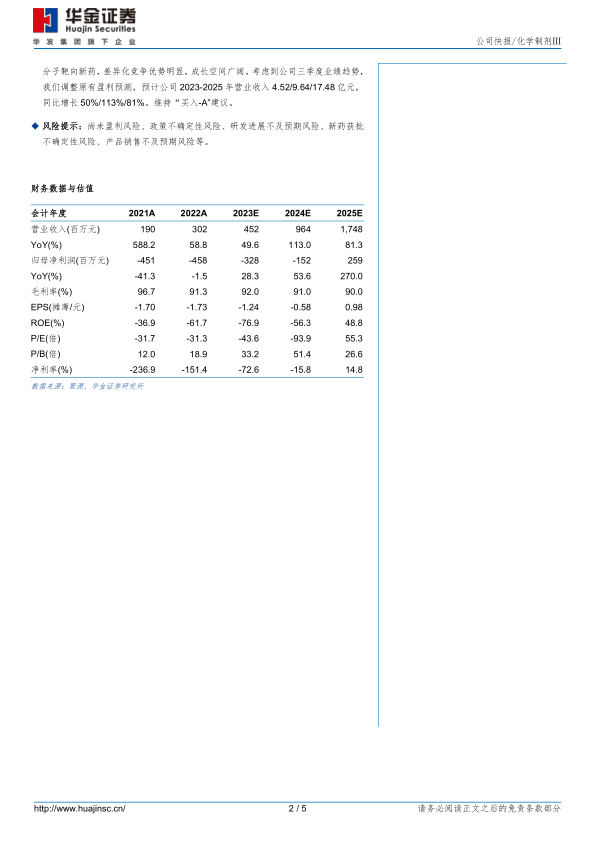

投资建议:公司临床后期多项产品即将收获,早期管线布局双/三特异性抗体及小分子靶向新药,差异化竞争优势明显,成长空间广阔。考虑到公司三季度业绩趋势,我们调整原有盈利预测,预计公司2023-2025年营业收入4.52/9.64/17.48亿元,同比增长50%/113%/81%。维持“买入-A”建议。

风险提示:尚未盈利风险、政策不确定性风险、研发进展不及预期风险、新药获批不确定性风险、产品销售不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用