沃特股份(002886)

投资要点

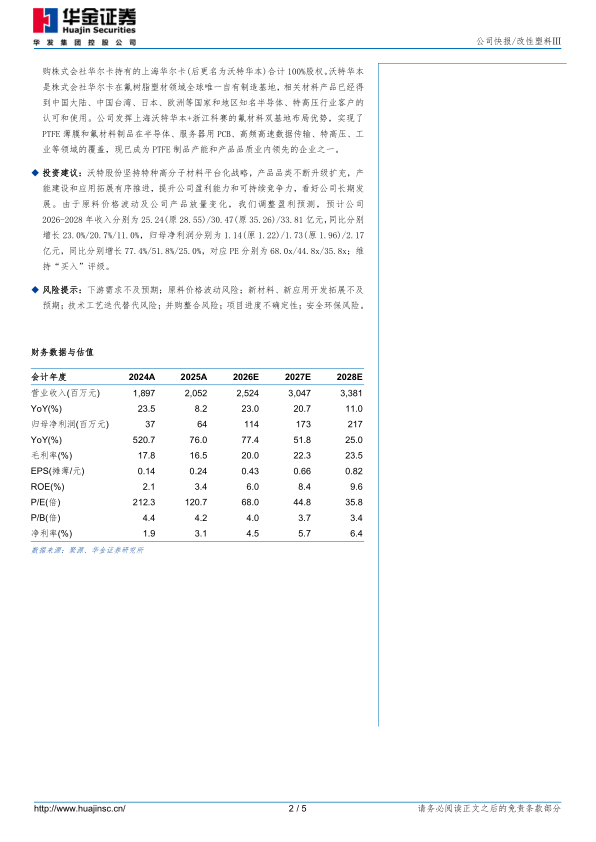

事件:沃特股份发布2025年报及2026年一季报,2025年实现营收20.52亿元,同比增长8.17%;归母净利润0.64亿元,同比增长75.97%;扣非归母净利润0.39亿元,同比增长38.70%;毛利率16.53%,同比下降1.28pct;净利率3.17%,同比提升1.10pct。26Q1,实现营收4.61亿元,同比增长16.69%,环比下降27.70%;归母净利润0.13亿元,同比增长112.81%,环比下降62.08%;扣非归母净利润0.10亿元,同比增长129.42%,环比下降44.95%;毛利率16.70%,同比提升0.94pct,环比提升0.07pct;净利率2.75%,同比提升1.72pct,环比下降2.73pct。

经营稳健,核心产品持续放量。2025年公司坚定推进特种高分子材料战略,持续保持较高研发投入,同时加大市场开发力度,全年实现营收20.52亿元,同比增长8.17%;其中特种高分子材料营收占比达49.37%;归母净利润和扣非归母净利润分别同比增长75.97%和38.70%;经营活动产生的现金流量净额为2.21亿元,同比增长135.90%,业绩增长的同时,现金流非常扎实;研发费用1.23亿元,同比增长6.30%,企业创新能力持续提升。整体来看,2025年公司经营整体稳健向好,营收、净利润均实现稳步增长,核心产品持续放量,产能布局逐步落地,LCP产品出货量持续增长,特种尼龙、PPS、PTFE、PEEK等特种材料同步发展,为高频通讯、算力服务器、新能源汽车、低空经济、半导体、机器人等领域的全球知名客户提供创新性新材料解决方案。2026年一季度公司延续良好增长态势,盈利能力与现金流质量进一步优化,为全年业绩目标的实现奠定良好开局:2026年一季度,实现营收4.61亿元,同比增长16.69%,其中特种高分子材料营收占比较上年进一步提升;归母净利润和扣非归母净利润分别同比增长112.81%和129.42%,产品整体毛利率稳步提升;经营活动产生的现金流量净额为3410.43万元,同比增长119.64%。

项目建设+产品开发协同发力,持续完善高分子新材料产业平台化布局。公司始终坚持特种高分子材料平台化战略,充分发挥不同材料间配方、工艺、装备、研发、市场等方面的协同作用,逐步完善并不断丰富高分子材料合成、改性和成品生产制造的全产业链平台化布局。通过核心材料不断横向与纵向整合,持续实现高附加值材料产品的创新与突破。公司通过不断攻克技术配方和生产工艺,已实现LCP、PPA、聚砜、PAEK等特种工程树脂的产业化合成布局。伴随着重庆基地新建年产能20000吨LCP材料产能持续释放,公司正向着全球第一的LCP供应商目标稳步迈进。重庆基地特种尼龙树脂年产能达10000吨,高温尼龙、长链尼龙、透明尼龙、生物基尼龙和尼龙弹性体等产品已全面投产并得到下游客户的认可和使用,已成为业内特种尼龙树脂品类最完整的企业之一。公司规划建设聚芳醚酮(PAEK)合成树脂产能1000吨,一期年产能500吨聚醚醚酮(PEEK)合成树脂产线已正式投入使用,二期500吨产线已进入设备安装期。公司已与下游客户开展注塑级PEEK材料开发和验证工作,并已取得部分订单。公司控股子公司浙江科赛已具备百吨级PEEK型材生产及加工能力,正逐步向精密电子、电子信息、工业机械、轴承等领域客户供应PEEK型材。公司规划聚砜产能10000吨,分两期实施,一期产线技改工作已经完成,正在开展各项政府验收工作。公司2019年收购浙江科赛51%股权,2022年和2024年两次收购株式会社华尔卡持有的上海华尔卡(后更名为沃特华本)合计100%股权。沃特华本是株式会社华尔卡在氟树脂塑材领域全球唯一自有制造基地,相关材料产品已经得到中国大陆、中国台湾、日本、欧洲等国家和地区知名半导体、特高压行业客户的认可和使用。公司发挥上海沃特华本+浙江科赛的氟材料双基地布局优势,实现了PTFE薄膜和氟材料制品在半导体、服务器用PCB、高频高速数据传输、特高压、工业等领域的覆盖,现已成为PTFE制品产能和产品品质业内领先的企业之一。

投资建议:沃特股份坚持特种高分子材料平台化战略,产品品类不断升级扩充,产能建设和应用拓展有序推进,提升公司盈利能力和可持续竞争力,看好公司长期发展。由于原料价格波动及公司产品放量变化,我们调整盈利预测,预计公司2026-2028年收入分别为25.24(原28.55)/30.47(原35.26)/33.81亿元,同比分别增长23.0%/20.7%/11.0%,归母净利润分别为1.14(原1.22)/1.73(原1.96)/2.17亿元,同比分别增长77.4%/51.8%/25.0%,对应PE分别为68.0x/44.8x/35.8x;维持“买入”评级。

风险提示:下游需求不及预期;原料价格波动风险;新材料、新应用开发拓展不及预期;技术工艺迭代替代风险;并购整合风险;项目进度不确定性;安全环保风险。

微信扫一扫-立即使用

微信扫一扫-立即使用