泰诺麦博(688806)

投资要点

7月7日有一家科创板上市公司“泰诺麦博”询价。

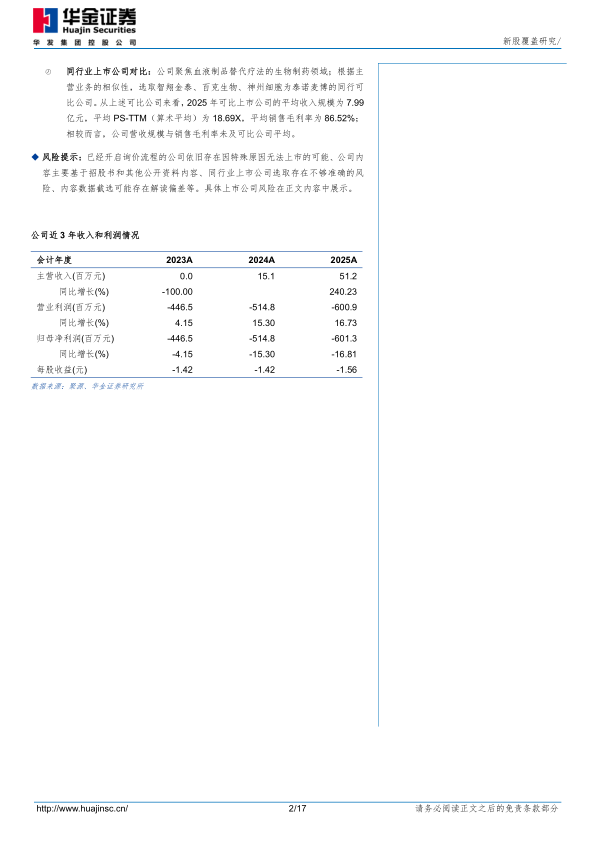

泰诺麦博(688806):公司是一家面向全球市场、致力于血液制品替代疗法的创新生物制药企业。公司2023-2025年分别实现营业收入0.00亿元/0.15亿元/0.51亿元,2025年营业收入较2024年同比增长240.23%;归母净利润-4.46亿元/-5.15亿元/-6.01亿元,YOY依次为-4.15%/-15.30%/-16.81%。根据公司初步预测,2026H1营业收入较2025年同期增长573.68%至602.15%,归母净利润亏损幅度较2025年同期收窄29.69%至30.72%。

投资亮点:1、公司创始人廖华新博士为全球知名免疫学及病毒学家,郑伟宏先生则在生物制药商业化领域具备深厚积淀,形成技术研发与产业运营双向赋能。公司联合创始人之一的廖华新博士从事病毒学,免疫学、病毒疫苗及宿主体液免疫反应的科学和应用研究逾40年,是全球知名免疫学及病毒学家,在全球范围内对艾滋病感染、艾滋病疫苗的研发、抗体保护机理的研究,以及流感病毒疫苗免疫后及感染后抗体谱的研究做出突出贡献。另一位联合创始人郑伟宏先生则在生物制药商业化运作、企业运营管理及战略规划领域具备20余年深厚积淀,曾任北京正大绿洲制药有限公司总经理,主导多个抗感染类药物的全流程商业化落地。2、公司致力于开发血液制品替代疗法,目前已经成功开发并上市全球同类首创重组抗破伤风毒素单克隆抗体药物。公司致力于血液制品替代疗法,凭借自主开发的“高通量全人源单克隆抗体研发综合技术平台HitmAb®”等技术平台成功开发出核心产品斯泰度塔单抗注射液,已于2025年2月在中国获批上市,为全球同类首创的重组抗破伤风毒素单克隆抗体药物。一方面,全人源单克隆抗体要较非人源抗体更具低免疫原性特征;另一方面,相比主流的血液制品破伤风人免疫球蛋白,斯泰度塔单抗注射液基于现代基因工程和抗体工程技术在体外实现规模化生产,从源头上避免血液制品的供血浆者携带病毒进而引起传播血源性病毒的风险,具备更好的保护效力(起效快、保护时间长)及安全性,被中国CDE认定为抗感染领域首个突破性治疗药物的国产创新生物药、被美国FDA纳入快速通道资格,在破伤风预防领域具有全球领先的革新性意义。此外,从竞争格局来看,潜在竞品智翔金泰的GR2001于2025年5月提交NDA并获受理,百克生物的A82/B86注射液正在II期临床阶段,公司商业化进度显著领跑行业。3、公司在研管线丰富且梯次分明,其中TNM001预计于2027年获批上市,有望驱动公司业绩持续增长。公司已形成梯次分明的管线布局,除斯泰度塔单抗注射液产品外,TNM001以非高危及高危婴儿为适应症人群已递交NDA并获受理、预计于2027年获批上市,2款候选药物已完成临床I期试验,1款候选药物已获批IND,以及3款候选药物正处于临床前阶段。其中,TNM001是公司自主研发的与RSV病毒特异性结合的单克隆抗体,用于预防婴儿呼吸道合胞病毒感染,目前研究进度于全球在研呼吸道合胞病毒被动免疫制剂中处在领跑位置;据招股书披露,RSV防治用新药研发难度较大,目前已商业化的RSV预防单抗药物产品仅有阿斯利康与赛诺菲共同研发的尼塞韦单抗、默沙东研发的克莱罗韦单抗以及辉瑞的RSV疫苗Abrysvo,同时经济有效的特异性预防婴幼儿RSV感染药物存在明显供给缺口。

同行业上市公司对比:公司聚焦血液制品替代疗法的生物制药领域;根据主营业务的相似性,选取智翔金泰、百克生物、神州细胞为泰诺麦博的同行可比公司。从上述可比公司来看,2025年可比上市公司的平均收入规模为7.99亿元,平均PS-TTM(算术平均)为18.69X,平均销售毛利率为86.52%;相较而言,公司营收规模与销售毛利率未及可比公司平均。

风险提示:已经开启询价流程的公司依旧存在因特殊原因无法上市的可能、公司内容主要基于招股书和其他公开资料内容、同行业上市公司选取存在不够准确的风险、内容数据截选可能存在解读偏差等。具体上市公司风险在正文内容中展示。

微信扫一扫-立即使用

微信扫一扫-立即使用