中心思想

2017年业绩承压与市场挑战

金正大(002470)在2017年面临下游需求低迷和农产品价格持续走低的严峻市场环境,导致公司归母净利润同比下降29.64%,扣非净利润下降32.09%。尽管销量保持增长,但复合肥毛利率受到冲击,仅依靠康朴高毛利产品拉动整体毛利率微幅提升。

2018年业绩反转与战略增长点

展望2018年,随着农产品价格触底反弹,复合肥行业景气度预计将确定性复苏,公司业绩有望重回稳步增长轨道。金正大凭借其720万吨的复合肥产能、连续八年国内销量第一的地位,以及在新型肥料和国际化布局上的持续发力,预计市场占有率将逐步提升至20%。此外,公司创新性打造的“金丰公社”农业服务模式,致力于解决中国农业痛点,有望成为国内农业服务领域的超级独角兽,为公司带来千亿级的收入规模,成为长期增长的核心驱动力。

主要内容

2017年经营业绩与市场环境分析

2017年,金正大实现营业收入198.34亿元,同比增长5.86%;归属于上市公司股东的净利润为7.15亿元,同比下降29.64%;扣非净利润6.6亿元,同比下降32.09%;每股收益(EPS)为0.32元。利润下滑的主要原因是自2015年国家取消玉米收储政策以来,农产品价格持续低迷,导致农户用肥积极性下降,复合肥行业景气度受损。具体数据显示,2017年氯基复合肥均价同比下降4.11%,高端肥料降价15%。公司普通复合肥毛利率为12.47%,同比下降4.8个百分点。尽管如此,公司通过强化品牌与渠道优势,并拓展亲土系列新产品,复合肥销量达到689.21万吨,同比增长11.57%,保持持续增长。同时,康朴并表贡献收入22亿元,拉动整体毛利率同比提升0.35个百分点至16.15%,使得公司在行业低迷期仍保持了收入增长。

2018年行业景气复苏与公司业绩展望

随着农产品价格触底反弹,预计2018年复合肥行业将迎来确定性景气复苏,Q1龙头公司销量增速预计均在15%以上。金正大拥有720万吨复合肥产能,连续八年保持国内销量第一,并积极加快新型肥料发展与国际化布局。受益于复合化率持续提升,新型肥料市场需求保持10%以上增长。公司预计未来复合肥市场占有率将由10%逐步提升至20%,利润将恢复稳健增长。

金丰公社:农业服务领域的超级独角兽潜力

金丰公社作为金正大在农业服务领域的创新布局,正迎来发展的天时地利人和。中国农业正加速向农业服务转型,化肥龙头切入万亿级农业服务蓝海市场是必然趋势。公司于2017年7月成立金丰公社,创新性地打造了“培养休闲地主,我做快乐长工”的土地全托管模式,旨在解决中国“谁来种地”与“如何种好地”两大难题。目前,金丰公社已成立80余家县级公社,服务面积超过100万亩。公司规划2018年和2019年分别成立150家和300家公社,并计划未来五年内成立1000家公社,服务5000万农户和3亿亩土地。测算显示,未来金丰公社的收入规模有望达到1000亿元以上,具备成为国内农业服务行业超级独角兽的巨大潜力。

投资评级与财务预测

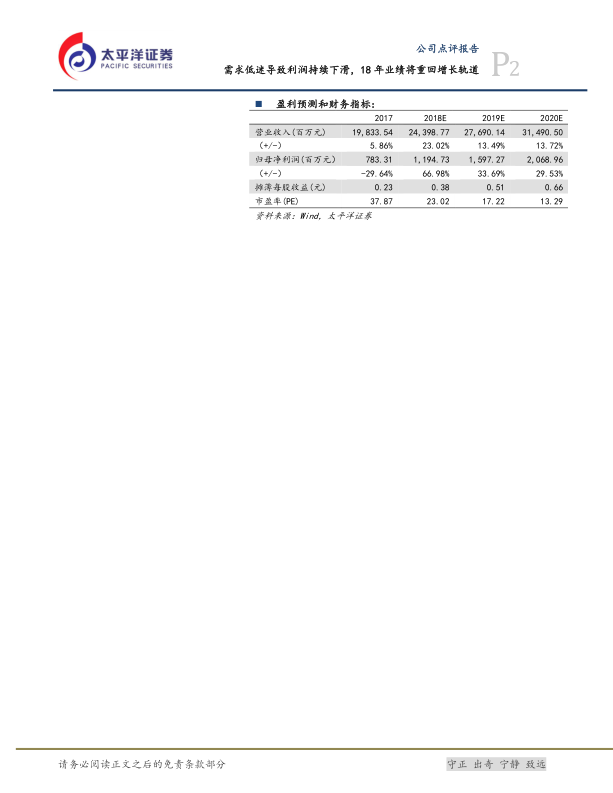

太平洋证券维持金正大“买入”投资评级。预测公司2018年至2020年的每股收益(EPS)分别为0.38元、0.51元和0.66元,对应的市盈率(PE)分别为23倍、17倍和13倍。公司短期目标市值360亿元,对应目标价11.4元;中期目标市值550亿元,对应目标价17.4元。

财务数据显示,公司营业收入预计在2018-2020年分别增长23.02%、13.49%和13.72%,归母净利润预计分别增长66.98%、33.69%和29.53%。毛利率预计在17%左右保持稳定,净利率将从2017年的4%逐步提升至2020年的7%。资产负债率预计将从2017年的40%下降至2020年的35%。

风险提示

金丰公社推广进度低于预期的风险。

总结

金正大在2017年受农产品价格低迷影响,利润出现下滑,但通过销量增长和康朴并表保持了收入增长。展望2018年,随着复合肥行业景气度复苏,公司业绩有望重回增长轨道,预计归母净利润将实现66.98%的显著增长。长期来看,金正大凭借其在复合肥领域的领先地位和新型肥料的持续发展,市场份额有望进一步提升。更重要的是,公司创新推出的金丰公社农业服务模式,具备巨大的市场潜力和发展空间,有望成为公司未来千亿级收入规模的核心增长引擎,支撑公司实现长期稳健发展。基于此,太平洋证券维持金正大“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用