苑东生物(688513)

事件:2024年10月25日,公司发布2024年三季度报告:公司前三季度实现营业收入10.40亿元,同比增长22.38%;归母净利润2.17亿元,同比增长12.03%,剔除股权激励费用影响,同比增长17.25%;扣非归母净利润1.68亿元,同比增长14.92%,剔除股权激励费用影响,同比增长21.85%。

其中,2024年第三季度,公司实现营业收入3.70亿元,同比增长25.81%;归母净利润为0.71亿元,同比增长13.40%,剔除股权激励费用影响,同比增长24.39%;扣非归母净利润为0.54亿元,同比增长16.72%,剔除股权激励费用影响,同比增长31.46%。

近年获批新品放量,助力制剂业务快速增长

新品密集获批上市。公司近年来获批上市的新产品数量和质量均快速提升,既有高壁垒的精麻特药,还有专利挑战窗口期长的产品。今年已获批上市10款高端制剂产品,包括盐酸纳布啡注射液(二类精神药品)、注射用尼可地尔、酒石酸布托啡诺注射液(二类精神药品)、比索洛尔氨氯地平片、贝前列素钠片、吲哚布芬片、奥卡西平口服混悬液等,预计今年还有3款新产品获批上市,未来几年预计每年获批新产品数量不低于10个。

新品放量贡献增量。麻醉镇痛领域制剂产品前三季度实现营业收入3.8亿元,同比增长32%,主要存量产品保持稳定,去氧肾上腺素、去甲肾上腺素等新品快速放量。心血管领域制剂产品前三季度实现营业收入3.4亿元,同比增长20%,主要存量产品比索洛尔、硫酸氢氯吡格雷等稳定增长,新产品盐酸尼卡地平注射液增长较快。

费用端控制较好,整体净利率略下降

2024年前三季度,受毛利率较高的技术服务收入同比下降影响,公司整体毛利率同比降低3.63pct至77.55%;销售费用3.54亿元,销售费用率同比增加0.24pct至34.03%;管理费用0.73亿元,管理费用率同比降低1.43pct至7.03%;研发费用1.88亿元,研发费用率同比降低1.77pct至18.09%;财务费用-0.05亿元,财务费用率同比增加0.65pct至-0.53%;综合影响下,公司期间费用率同比降低2.31pct至58.62%,整体净利率同比降低1.93pct至20.87%。

其中,公司2024年第三季度整体毛利率同比降低2.30pct至77.24%;销售费用率同比降低1.14pct至31.67%;管理费用率同比降低0.21pct至7.99%;研发费用率同比增加0.31pct至21.38%;财务费用率同比增加1.35pct至-0.14%。整体净利率同比降低2.08pct至19.04%。

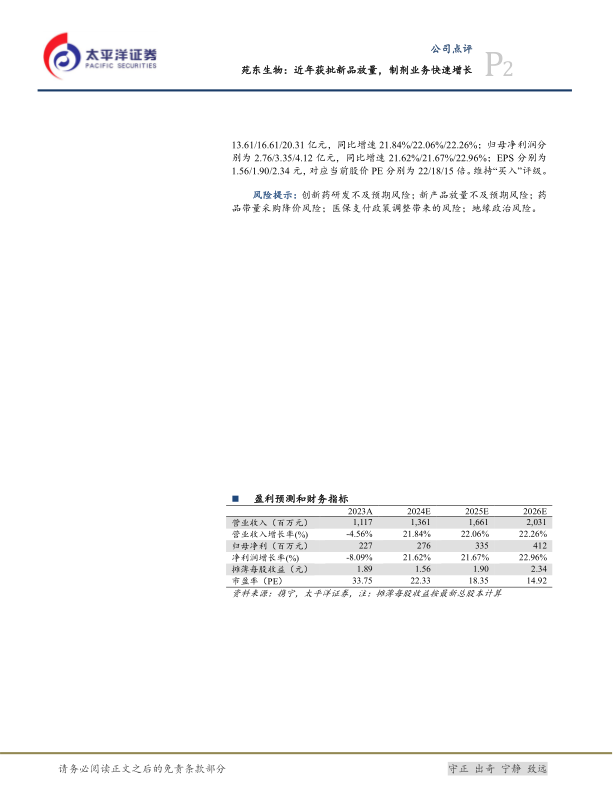

盈利预测及投资评级:我们预计,公司2024-2026年营业收入分别为13.61/16.61/20.31亿元,同比增速21.84%/22.06%/22.26%;归母净利润分别为2.76/3.35/4.12亿元,同比增速21.62%/21.67%/22.96%;EPS分别为1.56/1.90/2.34元,对应当前股价PE分别为22/18/15倍。维持“买入”评级。

风险提示:创新药研发不及预期风险;新产品放量不及预期风险;药品带量采购降价风险;医保支付政策调整带来的风险;地缘政治风险。

微信扫一扫-立即使用

微信扫一扫-立即使用