盈康生命(300143)

投资要点

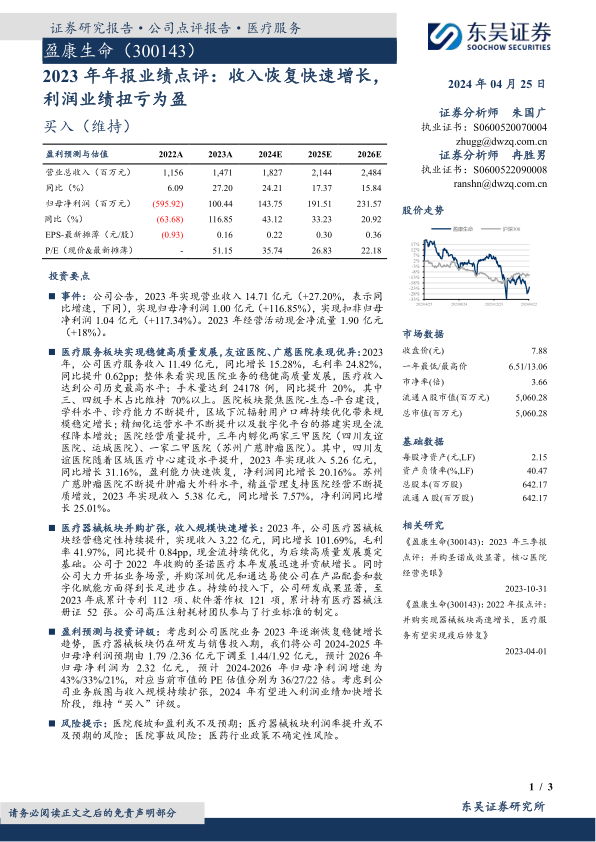

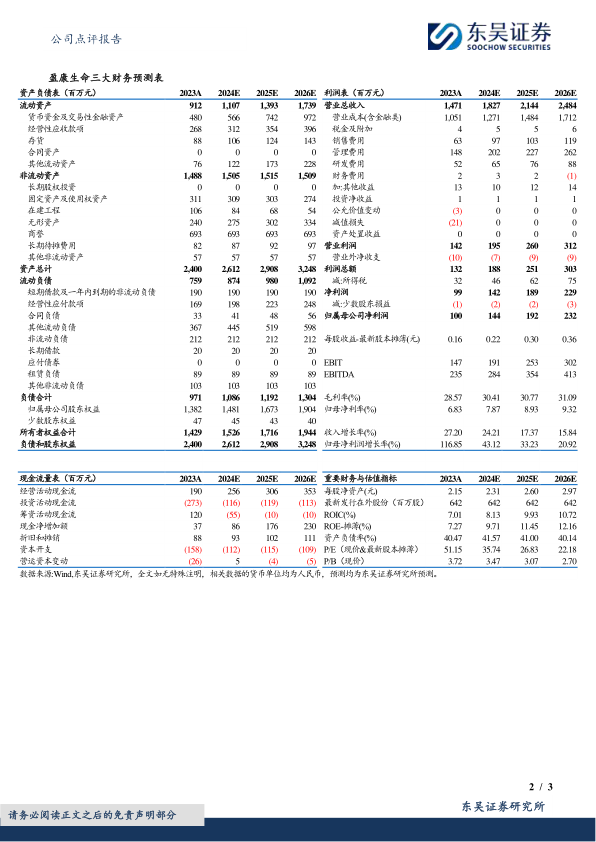

事件:公司公告,2023年实现营业收入14.71亿元(+27.20%,表示同比增速,下同),实现归母净利润1.00亿元(+116.85%),实现扣非归母净利润1.04亿元(+117.34%)。2023年经营活动现金净流量1.90亿元(+18%)。

医疗服务板块实现稳健高质量发展,友谊医院、广慈医院表现优异:2023年,公司医疗服务收入11.49亿元,同比增长15.28%,毛利率24.82%,同比提升0.62pp;整体来看实现医院业务的稳健高质量发展,医疗收入达到公司历史最高水平;手术量达到24178例,同比提升20%,其中三、四级手术占比维持70%以上。医院板块聚焦医院-生态-平台建设,学科水平、诊疗能力不断提升,区域下沉辐射用户口碑持续优化带来规模稳定增长;精细化运营水平不断提升以及数字化平台的搭建实现全流程降本增效;医院经营质量提升,三年内孵化两家三甲医院(四川友谊医院、运城医院)、一家二甲医院(苏州广慈肿瘤医院)。其中,四川友谊医院随着区域医疗中心建设水平提升,2023年实现收入5.26亿元,同比增长31.16%,盈利能力快速恢复,净利润同比增长20.16%。苏州广慈肿瘤医院不断提升肿瘤大外科水平,精益管理支持医院经营不断提质增效,2023年实现收入5.38亿元,同比增长7.57%,净利润同比增长25.01%。

医疗器械板块并购扩张,收入规模快速增长:2023年,公司医疗器械板块经营稳定性持续提升,实现收入3.22亿元,同比增长101.69%,毛利率41.97%,同比提升0.84pp,现金流持续优化,为后续高质量发展奠定基础。公司于2022年收购的圣诺医疗本年发展迅速并贡献增长。同时公司大力开拓业务场景,并购深圳优尼和通达易使公司在产品配套和数字化赋能方面得到长足进步在。持续的投入下,公司研发成果显著,至2023年底累计专利112项、软件著作权121项,累计持有医疗器械注册证52张。公司高压注射耗材团队参与了行业标准的制定。

盈利预测与投资评级:考虑到公司医院业务2023年逐渐恢复稳健增长趋势,医疗器械板块仍在研发与销售投入期,我们将公司2024-2025年归母净利润预期由1.79/2.36亿元下调至1.44/1.92亿元,预计2026年归母净利润为2.32亿元,预计2024-2026年归母净利润增速为43%/33%/21%,对应当前市值的PE估值分别为36/27/22倍。考虑到公司业务版图与收入规模持续扩张,2024年有望进入利润业绩加快增长阶段,维持“买入”评级。

风险提示:医院爬坡和盈利或不及预期;医疗器械板块利润率提升或不及预期的风险;医院事故风险;医药行业政策不确定性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用