美迪西(688202)

核心观点:

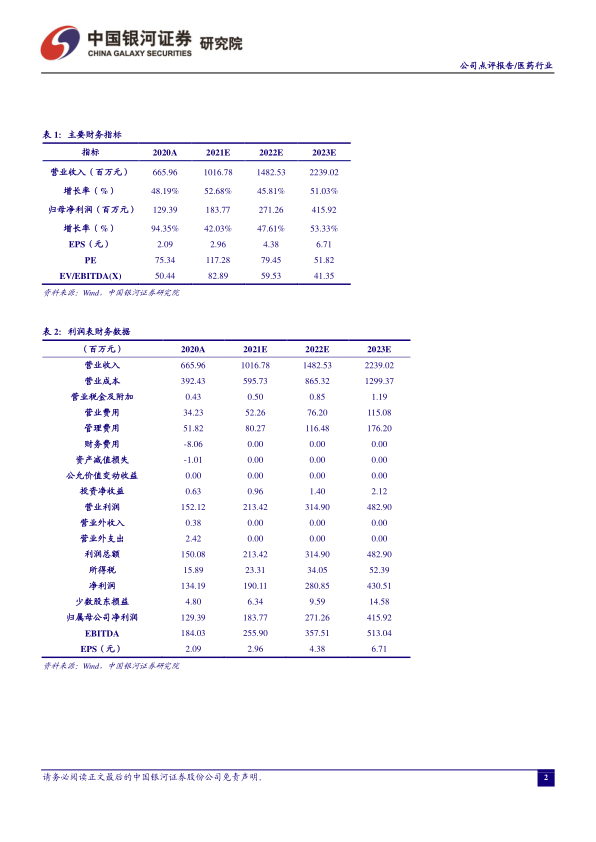

事件公司发布2020年报,实现营收6.66亿元(+48.19%),归母净利润1.29亿元(+94.35%),扣非归母净利润1.23亿元(+111.39%),EPS为2.09元/股;经营性现金流净额2.08亿元(+256.39%);拟每10股派发现金红利6.30元(含税)。

Q4业绩高速增长,盈利能力提升Q4收入、归母净利和扣非归母净利分别为2.33、0.55、0.52亿元,环比大幅提升。全年业绩稳健增长,细分业务来看,药物发现与药学研究板块收入3.55亿元(+40.34%),临床前研究板块收入3.11亿元(+58.69%)。公司提高实验室和设备利用率,规模化效应逐步体现。报告期内,研发人员人均产值稳步提升,年人均产值56.03万元(+10.01%)。盈利能力提升,毛利率41.05%,相较去年提升5.1pp,净利率20.15%,相较去年提升4.9pp。此外,期间费用控制良好,销售费用率5.14%(-1.07pp),管理费用率7.78%(-0.34pp),财务费用率-1.21%(-0.14pp),研发费用率7.05%(+0.78pp)。

拓展新客户能力不断增强,新签订单快速增长报告期内公司新签订单13.07亿元,同比增长112.04%。新签订单中药物发现与药学研究、临床前研究单类型订单同步增长,INT综合服务类订单高速增长(同比+289.3%)。公司先后为国内外超过940家客户提供研发服务,报告期内新增客户340家,新增客户新签订单4.64亿元,占新签订单总额的35.48%,拓展新客户能力不断增强。我们认为,公司临床前一体化平台优势凸显,充足订单为未来发展奠定良好基础,助力业绩快速稳健增长。

产能有序扩充,研发与技术平台加速构建产能方面,公司拥有7.38万平米的研发实验室,其中已投入使用3.81万平米,正在建设的实验室面积为3.57万平米,产能有序扩充为后续订单释放提供保障。研发方面,公司持续推进研发与技术平台的构建,特别是在蛋白质降解技术(PROTAC)平台、抗体等生物技术药物等具有广阔应用前景的技术方面加大研发投入,不断增强公司的研发服务能力与竞争优势。报告期内,公司研发费用0.47亿元,同比增长66.61%,占营业收入比例提升至7.05%。

投资建议我们预计公司2021-2023年归母净利润分别为1.84/2.71/4.16亿元,对应EPS分别为2.96/4.38/6.71元,当前股价对应PE为117/79/52X,维持“推荐”评级。

风险提示获取订单能力不及预期的风险,产能释放进度不及预期的风险,行业竞争加剧风险

微信扫一扫-立即使用

微信扫一扫-立即使用