百诚医药(301096)

事件:百诚医药发布2024年中报。公司2024H1实现收入5.25亿元(同比+23.88%),归母净利润1.34亿元(同比+12.35%),扣非归母净利润1.23亿元(同比+3.13%)。2024年Q2实现收入3.09亿元(同比+17.65%),归母净利润0.84亿元(同比0%),扣非归母净利润0.74亿元(同比-12.28%)。

点评:

持续推进一体化建设,多业务协同发展。2024H1,公司持续完善“药学研究+临床试验+定制研发生产”一体化平台建设。2024H1,公司CRO业务(受托研发+技术成果转化+权益分成)实现营业收入5.17亿元(同比+27.26%);其中技术成果转化业务增长强劲,实现收入2.90亿元(同比+52.43%);受托研发中的临床前药学研究受行业环境影响有所降低、实现收入1.13亿元(同比-9.09%),临床服务增长稳定、实现0.93亿元(同比+32.22%)。CDMO业务对内对外合计实现收入0.62亿元,承接外部客户订单收入512万元,公司CDMO业务加速了受托项目和自主研发项目的推进、增强了客户的黏性、为公司双线发展提供了扎实的基础。

研发投入拉低公司利润表现,提升费用率。利润率方面,2024H1公司实现综合毛利率68.75%(+2.19pp),归母净利率25.56%(-2.62pp),扣非归母净利率23.46%(-4.72pp);费用率方面,2024H1期间费用率为41.1%(+7.05pp),其中销售/管理/研发/财务费用率分别为1.31%(+0.30pp)/11.76%(-2.70pp)/28.32%(+6.66pp)/-0.29%(+2.8pp)。?持续推进能力建设,新签订单稳健增长。2024H1,公司持续增强能力建设并获得以下成果:1)公司共注册申报121项(7个全国前三申报,2个全国首家申报),获得批件74项(11个全国前三获批);2)自主立项研发方面,已立项尚未转化项目近300项,2024H1转化36项;3)权益分成方面,拥有销售权益分成的研发项目达到89项(已获批19项目);4)创新药方面,公司目前开展了多个新药研发项目,完成4个2类新药IND申报,获得4个2类新药的IND批件,1个1类新药完成临床I期试验。5)CDMO方面,2024H1,子公司赛默制药累计已完成落地验证520多个项目,申报注册303个项目,位居全国前列,有望进一步发挥协同导流效应。在公司研发、生产服务能力愈加精进的情况下,公司2024年公司新增订单金额为7.11亿元(含税),同比增长13.38%。

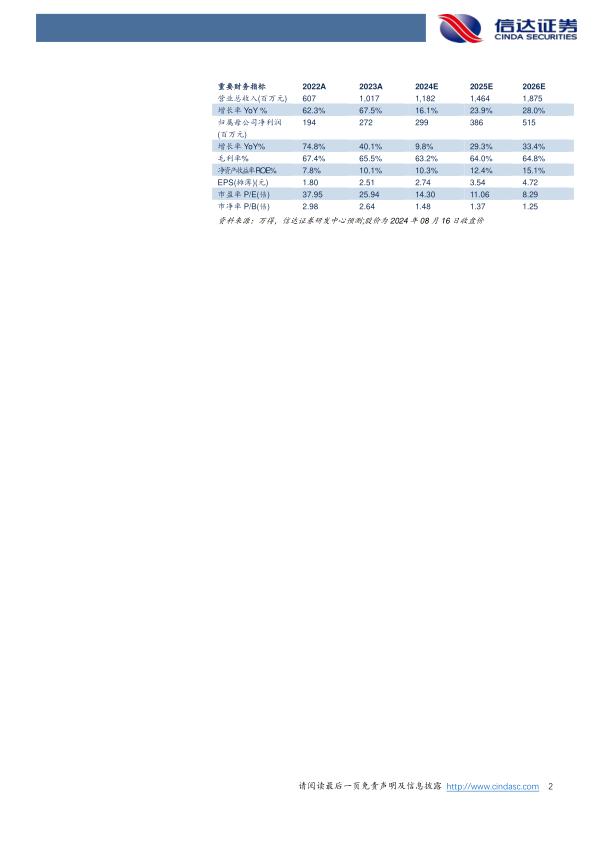

盈利预测:我们预计2024-2026年公司营业收入为11.8/14.6/18.8亿元,同比增长16.1%/23.9%/28.0%;归母净利润分别为3.0/3.9/5.2亿元,同比增长9.8%/29.3%/33.4%,对应2024-2026年PE分别为14.3/11.1/8.3倍。

风险因素:行业竞争加剧、研发投入及外包需求下降、政策风险、新业务拓展不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用