三诺生物(300298)

主要观点:

事件:

公司发布2023年年报和2024年一季报。2023年,公司实现收入40.59亿元(yoy+2.69%)、归母净利润2.84亿元(yoy-36.31%)、扣非归母净利润2.93亿元(yoy-16.79%)。

2024年一季度,公司实现收入10.14亿元(yoy+14.92%)、归母净利润0.81亿元(+35.51%)、扣非归母净利润0.78亿元

(yoy+21.48%)。

点评:

2023年公司并表Trividia,减值计提影响公司表观利润

2023年6月,公司实现对心诺健康(主要资产为100%控股Trividia)同一控制下的并表,公司也得以实现对Trividia控股55%。2023年,心诺健康实现收入约10.65亿元,净利润约-1.8亿元。其中,公司为Trividia计提的商誉减值约为-7,134.68万元,扣除心诺健康的利息费用支出,预计Trividia的经营亏损约在900万美元。2023年下半年,Trividia已经通过经营战略调整,增加测试试纸销量,以及精减人员等措施实现经营减亏,2023Q3实现盈利,2023Q4也接近实现盈利,2024Q1也继续保持盈利状态,预计随着Trividia业务优化持续,2024年全年维度经营利润有望转正。

BGM主业稳定,CGM国内外拓展可期

从公司收入结构来看,2023年公司主业血糖监测产品实现收入28.72亿元,同比增长6.21%,若扣除CGM和心诺健康血糖监测收入后,预计公司BGM业务2023年收入同比增长超过10%。从公司母公司收入来看,2023年公司母公司收入约23.26亿元,同比增长约10.06%。

公司是国内BGM业务优秀的国产品牌,公司始终占据着我国50%以上的血糖仪零售市场,血糖仪产品覆盖3,500家二级以上医院、超过22万家药店及健康服务终端、9,000多家社区医院及乡镇医院,业务覆盖20多家主流电商平台,在中国有超过50%的糖尿病自我监测人群使用着三诺的产品。而且,据中国产业信息网的分析数据显示,2019年我国糖尿病患者血糖仪渗透率仅在25%左右,远低于世界平均60%的水平,与欧美国家90%的血糖仪渗透率更是相距甚远,BGM业务在国内仍有较广阔的成长空间,我们预计公司BGM业务在国内将会中长期内保持10-15%的复合增长。

CGM产品是公司2023年4月推出的新一代血糖监测产品。随着CGM技术的不断迭代发展,临床应用也日益广泛,目前CGM已成为传统血糖监测的有效补充。全球CGM市场中主要为国外Dexcom(德康)、Abbott(雅培)、Medtronic(美敦力)占据主导地位,国内CGM产品获批时间较海外晚,2021年起开始显著加速。公司是国产CGM厂家中实力较为充足且持续深耕在血糖监测领域的行业领军企业,预计在接下来的5-10年里,CGM将做为公司第二增长曲线带领公司收入规模和利润规模进一步攀升。从短期来看,2023年全年CGM预计销售金额接近亿元,但由于公司为CGM上市的研发、销售投入较大,2023年CGM业务仍呈现出亏损的状态;预计2024年公司CGM销售额有望实现3-5亿元,2025年有望实现国内CGM市场份额第一的目标。

CGM海外市场,公司也在同步推进,目前已经获批欧洲CE认证,公司正在推进核心经销商/代理商的签约、西欧等国家的医保准入等工作。美国市场,目前正推进成人组、儿童组的临床试验工作,未来有望在2025年获得FDA批准,届时公司将成为全球第三家在美国推出CGM产品的企业。

投资建议

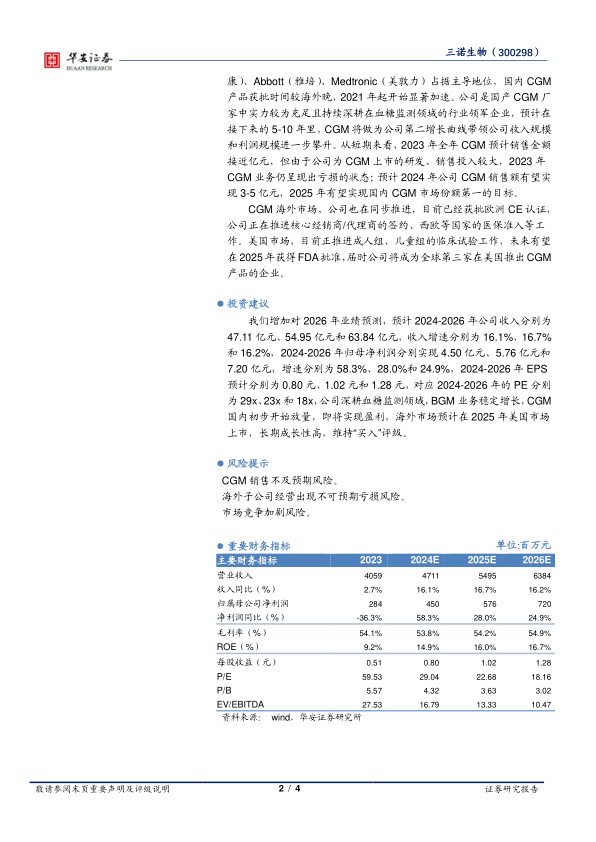

我们增加对2026年业绩预测,预计2024-2026年公司收入分别为47.11亿元、54.95亿元和63.84亿元,收入增速分别为16.1%、16.7%和16.2%,2024-2026年归母净利润分别实现4.50亿元、5.76亿元和7.20亿元,增速分别为58.3%、28.0%和24.9%,2024-2026年EPS预计分别为0.80元、1.02元和1.28元,对应2024-2026年的PE分别为29x、23x和18x,公司深耕血糖监测领域,BGM业务稳定增长,CGM国内初步开始放量,即将实现盈利,海外市场预计在2025年美国市场上市,长期成长性高,维持“买入”评级。

风险提示

CGM销售不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用