中心思想

-

分销业务短期承压,但长期向好: 尽管受到两票制、GPO和品种降价等因素的影响,国药一致的分销业务短期内面临压力,但整合后的龙头地位以及政策红利将支持其恢复稳健增长。

-

零售业务前景广阔: 国大药房通过引入沃博联,有望提升经营能力和单店坪效,加速净利率提升,并借助资金优势进行外延并购,零售业务具备长远发展潜力。

主要内容

公司基本信息

- 国药一致(000028.SZ/200028.SZ) 属于医药生物产业,A股价格为59.60元(2018/3/22),总发行股数为428.13百万股,A股市值为183.42亿元。主要股东为国药控股股份有限公司(56.06%)。

结论与建议

-

维持“买入”评级: 考虑到公司作为全国零售龙头和两广分销龙头的地位,以及行业集中度提升和医药分家的趋势,维持对公司A股和B股的“买入”投资建议。

-

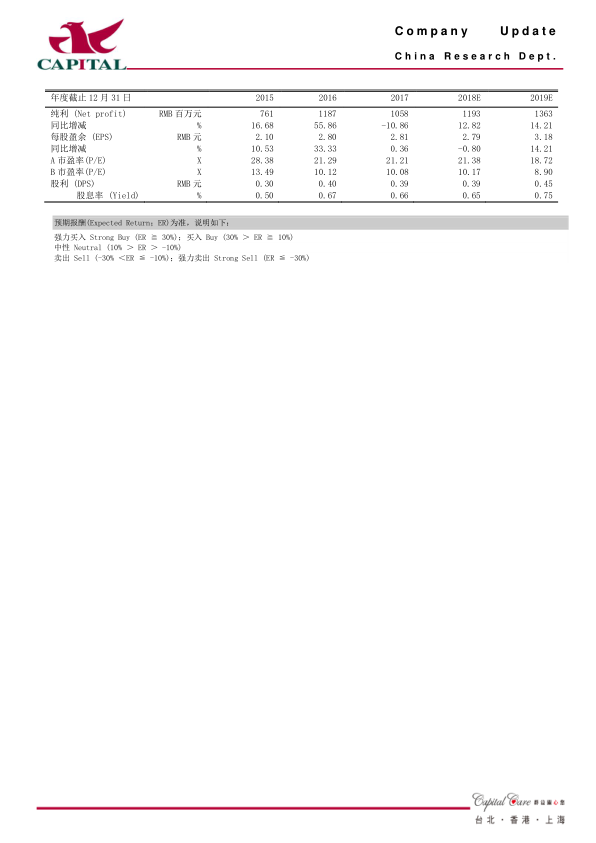

盈利预测: 预计公司2018/2019年净利润分别为11.9亿元(YOY+12.8%)/13.6亿元(YOY+14.2%), EPS分别为2.79元/3.18元,对应A股PE分别为21倍/19倍,对应B股PE分别为10倍/9倍。

产品组合

- 医药商业占比75.74%,医药零售占比24.15%。

分销短期承压,看好零售业务的长期发展

-

分销业务: 2017年分销业务实现营收315.2亿,同比增长1.2%,实现净利润6.4亿元,同比增长6.0%。

-

零售业务: 2017年国大药房实现营收100.3亿元,同比增长10.1%,实现净利润2.62亿元,同比增长17.6%,净利率持续提升。

参股获得医药工业企业发展红利

- 公司通过参股致君医药、坪山制药、现代制药、万乐药业等获得医药工业企业的发展红利,2017年共获得2.6亿元的投资收益。

合并损益表

- 对公司2015年至2019E的营业收入、经营成本、营业利润、净利润等关键财务数据进行了详细的列示和分析。

合并资产负债表

- 对公司2015年至2019E的货币资金、存货、应收账款、流动资产、固定资产、资产总计、负债合计、股东权益等关键财务数据进行了详细的列示和分析。

合并现金流量表

- 对公司2015年至2019E的经营活动所得现金净额、投资活动所用现金净额、融资活动所得现金净额、现金及现金等价物净增加额等关键财务数据进行了详细的列示和分析。

总结

本报告分析了国药一致2017年的业绩表现,并对其未来发展前景进行了展望。报告指出,公司分销业务短期内面临压力,但长期来看,整合后的龙头地位以及政策红利将支持其恢复稳健增长。同时,国大药房通过引入沃博联,有望提升经营能力和单店坪效,加速净利率提升,并借助资金优势进行外延并购,零售业务具备长远发展潜力。维持对公司A股和B股的“买入”投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用