联影医疗(688271)

结论及建议:

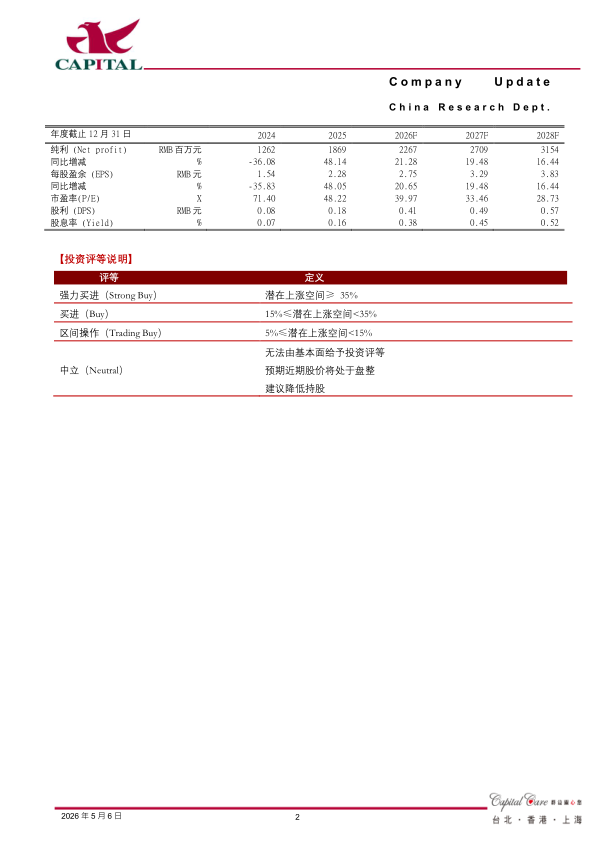

公司2025年业绩:公司2025年共实现营收138.0亿元,同比+34.0%;归母净利润18.7亿元,同比+48.1%,扣非后净利17.7亿元,同比+75.2%,公司2025年业绩基本与业绩快报一致,符合预期。其中Q4单季度实现营收49.6亿元,同比+48.3%,归母净利润约7.7亿元,同比增29.9%,扣非后净利7.4亿元,同比增35.0%。

分产品来看:(1)MR产品实现收入45.5亿元,YOY+42.5%,中国市占率提升6.5%个百分点,处于行业第一;(2)CT产品实现收入35.5亿元,YOY+16.3%,主流市场市占率第一,高端市场市占率第二;(3)MI产品实现收入19.1亿元,YOY+46.9%,中国市占率同比提升40个百分点,蝉联第一;(4)RT产品实现收入5.9亿元,YOY+85.5%,市占率同比提升18个百分点,首次实现中国放疗市场市占率第一;(5)XR产品实现收入8.0亿元,YOY+36.0%,DXR中国市占率第二,乳腺DR市占率稳居第一。

分区域来看:(1)公司国内业务实现收入97.6亿元,随着国内医院采购的恢复,公司产品成功中标多个医药大型设备采购项目,两重两新的政策推动下,医院设备更新将持续,我们认为公司国内业务将稳步增长;(2)海外业务在高端产品导入及本地化营销的推动下,2025年实现收入34.3亿元,YOY+51.4%,其中新兴市场增速更是超80%,海外收入占营收比重攀升至24.9%。

26Q1业绩及点评:公司同时发布一季报,26Q1营收29.1亿元,YOY+17.3%,净利润4.0亿元,YOY+7.8%,扣非后净利3.7亿元,YOY-1.8%,低于预期,收入端有受到中东战争影响交付,净利低于预期估计一方面是产品结算影响,毛利率同比下降2.7个百分点(环比微升0.2个百分点),另一方面,公司本期所得税同比多增约0.6亿,所得税率同比增10.3个百分点,也影响了最终利润的表现。国内设备更新持续推进,公司市占率持续提升,另外海外短期中东战争影响交付节奏,但不改变公司海外市场销售快速增长的趋势,我们看好公司未来发展。

盈利预计及投资建议:我们预计公司2026-2028年分别实现净利润22.7亿元、27.1亿元、31.5亿元,yoy分别+21.3%、+19.5%、16.4%,折合EPS分别为2.8元、3.3元、3.8元。当前股价对应的PE分别为40倍、33倍、29倍。公司作为高端医疗设备龙头,AI赋能提升产品力,国内持续受益于设备更新及市占率提升,海外市场积极开拓,我们维持“买进”的投资建议。

风险提示:地缘政治对海外市场的影响;国内采购进度变化影响;行业监管政策影响

微信扫一扫-立即使用

微信扫一扫-立即使用