药石科技(300725)

事件(1)公司发布2020年报,实现营业收入10.22亿元(+54.36%),归母净利润1.84亿元(+21.13%),扣非归母净利润1.74亿元(+26.77%),经营性现金流净额2.72亿元(+113.71%),EPS为1.29元/股。拟每10股派发现金红利1元(含税),以资本公积金每10股转赠3股。(2)公司将以现金方式收购浙江晖石16.5%股权,交易金额合计1.65亿元,持有股权比例将有37.43%变更为53.93%。浙江晖石将成为控股子公司。

剔除股权激励费用与汇兑损益影响,内生业绩高速增长2020年公司股权激励费用与汇兑损益分别为4894.64万元和2364.4万元,去年同期则分别为1113万元和-251.4万元。较高的股权激励费用与汇兑损益拖累业绩表现,若剔除二者影响,公司内生增速60%,呈现高增长态势。收入端,公斤级以上收入8.04亿元(+67.33%),占收比78.73%,较去年同期增加6.1pp,公斤级以下收入1.94亿元(+17.23%),占收比18.94%,整体毛利率45.79%,体现出公司持续向下游CDMO加速拓展的趋势。我们认为,未来CDMO业务有望驱动公司业绩持续快速增长。

立足分子砌块,向新药发现与CDMO拓展分子砌块方面,20年公司共涉及1.1万+分子砌块,以及一个包含8000个多样化的碎片分子片段库,开发合成2500+特色分子砌块,同时不断加强下游中间体的中试至商业化生产规模,全年完成420+不同系列的公斤级至吨级分子砌块生产业务。新药发现方面,公司设计并构建包括多样化碎片分子库(所含化合物数量增至8000左右)、DNA编码化合物库(包含分子数量增至150亿)在内的多种全新候选药物分子化合物库。20年总共完成50+个新靶点的筛选,基本涵盖目前绝大部分创新药研发所涉及的靶点领域。CDMO方面,业务显著上升,收入增长超过56%,完成476个项目。立足分子砌块,公司积极向下游拓展,已积累一定优质客户资源,20年公司承继分子砌块与CDMO项目中,有430+处于临床前至临床Ⅱ期,35+处于临床Ⅲ期至商业化阶段,除以上项目外,另有560+公斤级以上项目。

研发驱动,致力创新与新技术集成20年公司研发费用9092.7万元(+31.36%),占收比8.89%。公司新成立化学与工程技术中心,组建近百人专业团队,负责微填充床加氢、连续流化学、催化技术等新技术开发与应用。微填充床加氢方面,20年完成50个公斤级以上项目交付,其中包括15个临床中晚期和商业化项目,商业化项目最大量级接近十吨;连续流技术方面,报告期内完成37个公斤级以上项目交付,最大量级达到440公斤;催化技术方面,金属催化目前已有超300种型号供筛选,酶催化目前已经交付42个公斤级以上项目;药物晶体工程技术方面,20年完成68个项目交付,迄今累计完成项目110个。上述新技术的持续开发与应用,将持续为公司发展注入强劲动力。

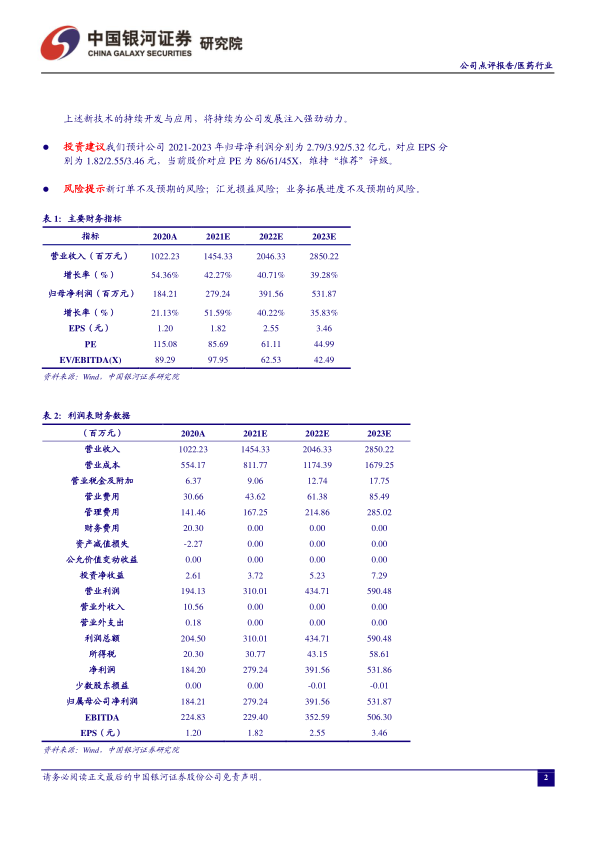

投资建议我们预计公司2021-2023年归母净利润分别为2.79/3.92/5.32亿元,对应EPS分别为1.82/2.55/3.46元,当前股价对应PE为86/61/45X,维持“推荐”评级。

风险提示新订单不及预期的风险;汇兑损益风险;业务拓展进度不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用