泓博医药(301230)

事件:

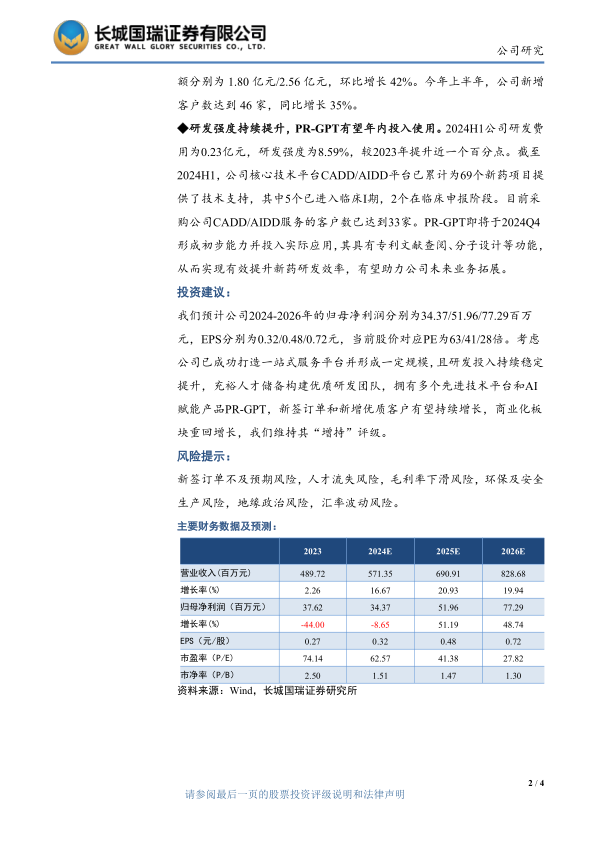

公司发布2024年半年报:2024上半年公司实现营收2.66亿元,同比增长11.83%;归母净利润0.16亿元,同比下滑51.42%;扣非归母净利润0.09亿元,同比下滑71.70%。

事件点评:

公司整体盈利能力持续修复。2024年上半年公司实现营收2.66亿元,其中2024Q1/2024Q2分别为1.31/1.35亿元,同比增速分别为7.69%、16.15%、呈现较好增长趋势,环比增速分别为6.71%、3.30%;实现扣非归母净利润0.09亿元,其中2024Q1/Q2分别为62.55/874.99万元,同比分别下滑95.45%、54.87%,降幅缩窄。2024年上半年公司销售毛利率为23.78%,2023Q4/2024Q1/2024Q2分别为19.68%/20.61%/26.84%,2023Q4/2024Q1/2024Q2销售净利率分别为-6.79%/2.81%/9.12%,盈利能力持续修复。公司各项费用率控制情况良好,2024年上半年公司销售/管理/研发/财务费用率分别为2.58%/11.93%/8.59%/0.04%,未发生较大变化。

药物发现保持增长态势,商业化板块重回增长。截至2024年上半年公司药物发现/工艺研究与开发/商业化生产板块分别实现营收1.58/0.22/0.79亿元,占总营收比例分别为59.54%/8.27%/29.80%,同比增速分别为14.75%/-51.47%/72.31%,药物发现作为公司当前核心业务板块,保持增长态势,商业化板块受替格瑞洛放量重回增长,工艺研究与开发板块受客户结构变化,下滑较为明显。

新签订单金额和新增客户数快速增长。截至2024H1,公司累计参加/主办了8场海内外展会、论坛及市场推广活动,在新签订单及新增客户数方面取得积极进展。今年上半年,公司新签订单金额为4.36亿元,同比增长54%,其中服务板块为2.81亿元,同比增长24%,商业化板块为1.55亿元,同比增长180%。分季度看,2024Q1/Q2的新签订单金额分别为1.80亿元/2.56亿元,环比增长42%。今年上半年,公司新增客户数达到46家,同比增长35%。

研发强度持续提升,PR-GPT有望年内投入使用。2024H1公司研发费用为0.23亿元,研发强度为8.59%,较2023年提升近一个百分点。截至2024H1,公司核心技术平台CADD/AIDD平台已累计为69个新药项目提供了技术支持,其中5个已进入临床I期,2个在临床申报阶段。目前采购公司CADD/AIDD服务的客户数已达到33家。PR-GPT即将于2024Q4形成初步能力并投入实际应用,其具有专利文献查阅、分子设计等功能,从而实现有效提升新药研发效率,有望助力公司未来业务拓展。

投资建议:

我们预计公司2024-2026年的归母净利润分别为34.37/51.96/77.29百万元,EPS分别为0.32/0.48/0.72元,当前股价对应PE为63/41/28倍。考虑公司已成功打造一站式服务平台并形成一定规模,且研发投入持续稳定提升,充裕人才储备构建优质研发团队,拥有多个先进技术平台和AI赋能产品PR-GPT,新签订单和新增优质客户有望持续增长,商业化板块重回增长,我们维持其“增持”评级。

风险提示:

新签订单不及预期风险,人才流失风险,毛利率下滑风险,环保及安全生产风险,地缘政治风险,汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用