中心思想

业绩稳健增长与盈利能力持续提升的驱动因素

九州通在2019年及2020年一季度展现出强劲的财务表现,营业收入和归属净利润均实现快速增长,特别是扣非归属净利润的显著增幅,凸显了公司核心业务的健康发展态势。这一增长主要得益于其医药批发核心业务的持续扩张,该业务增速显著优于行业平均水平。同时,公司积极布局并大力发展总代业务、B2B电商/FBBC以及医疗器械等高毛利业务,这些新兴业务的快速成长为公司贡献了更高的利润率,从而有效驱动了整体盈利能力的持续提升。公司在基层医疗机构和零售药店等渠道的深耕细作,也进一步巩固了其市场地位和盈利基础。

经营质量优化与财务费用改善对未来利润的积极影响

报告期内,九州通在经营管理方面取得了显著成效,通过精细化管理,有效控制了应收账款和存货,使得经营活动现金流大幅改善。2019年经营性现金净流量同比激增126.50%,且首次超过同期归属净利润,这标志着公司经营质量的显著优化和资金周转效率的提升。展望未来,受益于国家为支持抗疫企业出台的财税金融政策,九州通的融资成本有望大幅降低。特别是优惠利率贷款和财政贴息政策,预计将使公司2020年的财务费用显著下降,从而对净利润产生可观的增厚效应,进一步提升公司的盈利水平和市场竞争力。

主要内容

2019年报及2020年一季报财务表现分析

九州通在2019财年取得了令人瞩目的业绩。全年实现营业收入994.97亿元人民币,较上年同期增长14.19%,显示出公司强大的市场拓展能力。归属于上市公司股东的净利润达到17.27亿元,同比大幅上升28.79%,其中非经常性损益(主要为政府补助)贡献了2.01亿元。扣除非经常性损益后,归属净利润为15.25亿元,同比增长24.21%,表明公司主营业务盈利能力持续增强。每股收益(EPS)为0.92元。

分季度来看,2019年第四季度公司实现营业收入261.18亿元,同比增长11.66%;归属净利润7.08亿元,同比增长24.38%;扣非归属净利润6.63亿元,同比增长21.79%。

进入2020年第一季度,尽管面临疫情挑战,公司依然保持了稳健增长。实现营业收入271.73亿元,同比增长10.18%。归属净利润达到5.77亿元,同比激增76.28%,这其中包含了2.64亿元的非流动资产处置损益(主要为退还土地征收补偿款)。扣非归属净利润为3.62亿元,同比增长51.02%,再次印证了公司核心业务的韧性和增长潜力。每股收益(EPS)为0.31元。

核心业务与高毛利板块的增长驱动力

报告期内,九州通的批发业务继续保持快速增长,其增速显著优于行业平均水平,巩固了公司在医药流通领域的领先地位。

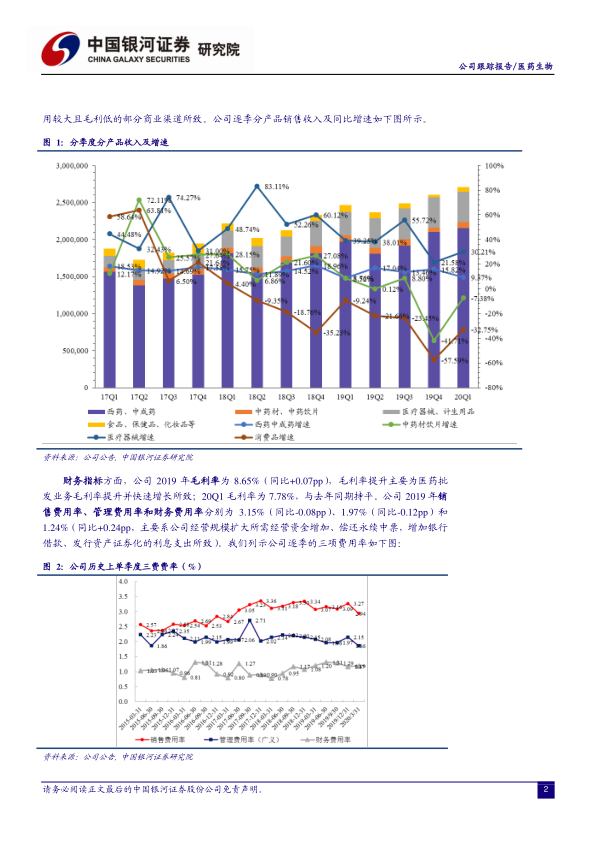

- 医药批发业务: 2019年全年实现销售收入958.31亿元,同比增长14.83%。2019年第四季度单季医药批发收入为250.94亿元,同比增长12.32%。2020年一季度,该业务收入达到260.81亿元,同比增长9.38%,显示出强大的市场韧性。

- 核心产品线: 西药和中成药作为公司的核心业务,在2019年实现销售收入779.12亿元,同比增长13.65%,表现稳健。

- 高毛利业务的突出表现: 医疗器械和计生用品业务表现尤为亮眼,2019年销售收入达到154.33亿元,同比增长37.54%,并在2020年一季度延续了接近40%的高增速,成为公司重要的利润增长点。此外,公司新布局的总代业务实现销售收入37.22亿元,同比增长26.93%,其15.91%的销售毛利率远高于公司整体毛利率,显示出巨大的盈利潜力。B2B电商/FBBC业务也发展迅速,公司整体B2B线上业务含税销售额达到118.54亿元,同比增长30.20%,其中FBBC事业部贡献了97.66亿元。

- 渠道优势: 公司在基层医疗机构和药店市场的优势持续发挥。报告期内,基层医疗机构纯销保持20%以上的快速增长,二级以上医院纯销增速也接近20%。零售药店批发增速上行至17.65%,调拨业务恢复性增长至8.06%。这些多元化的渠道布局有效支撑了公司业务的全面增长。

- 盈利能力分析: 2019年公司毛利率为8.65%,同比提升0.07个百分点,主要得益于医药批发业务毛利率的提升和其快速增长。销售费用率和管理费用率分别下降0.08和0.12个百分点至3.15%和1.97%,显示出公司在成本控制方面的努力。然而,财务费用率同比上升0.24个百分点至1.24%,主要系经营规模扩大所需资金增加、偿还永续中票以及发行资产证券化等因素导致利息支出增加。

经营现金流显著改善与营运效率持续优化

2019年,九州通在经营质量方面取得了突破性进展,实现了经营活动现金净流量27.68亿元,同比大幅增长126.50%。这一数字不仅远超上年,也高于本年度的归属净利润,标志着公司经营性现金流状况的显著改善。其中,第四季度单季经营活动现金净流量高达54.79亿元,实现了连续三个季度为正的良好态势。

现金流改善的主要原因在于公司秉承“降库存、控应收,防范资金风险;拓终端、强管理,提升经营效益”的经营理念,有效控制了对账期较长医院的销售,并加强了销售回款管理,从而提升了回款收现率。

在营运效率方面,公司也取得了

微信扫一扫-立即使用

微信扫一扫-立即使用