中心思想

本报告的核心在于分析九州通(600998.SH)2020年中报,并对其未来发展提出投资建议。

- 业绩增长分析: 九州通2020年上半年扣非业绩大幅增长,达到业绩预告上缘,主要受益于核心业务的稳定增长和高毛利业务的快速发展。

- 投资价值评估: 维持对九州通“推荐”评级,理由是公司作为全国最大的民营医药流通企业,具备高效的仓储物流运营能力和丰富的上下游资源,同时受益于医改政策和行业集中度提升。

主要内容

公司2020年中报业绩分析

- 营收与利润双增长: 2020年上半年,公司实现营业收入513.49亿元,同比增长6.03%;实现归属净利润12.59亿元,同比增长69.39%;实现扣非归属净利润9.59亿元,同比增长55.44%,处于业绩预告上缘。

- Q2单季度业绩: 20Q2公司实现营业收入241.76亿元,同比上升1.73%;实现归属净利润6.82亿元,同比上升63.96%;实现扣非归属净利润5.97亿元,同比增长58.25%。

核心业务分析

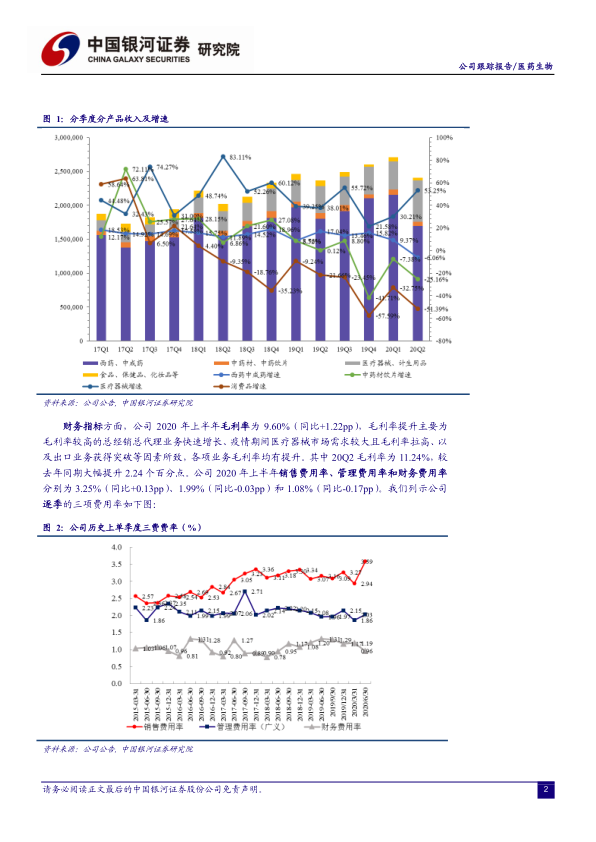

- 医药批发业务平稳增长: 2020H1公司医药批发业务实现销售收入493.03亿元(同比+5.59%),医药零售实现收入10.28亿元(同比+14.60%),医药工业销售收入8.31亿元(同比+14.52%)。

- 医疗器械业务高速增长: 医疗器械、计生用品销售收入102.63亿元(+43.04%),主要受益于国内外疫情相关防护物资需求旺盛。

毛利率与费用分析

- 毛利率提升: 2020年上半年毛利率为9.60%(同比+1.22pp),主要为总经销总代理业务快速增长、疫情期间医疗器械市场需求较大且毛利率拉高、以及出口业务获得突破等因素所致。

- 三费费率控制良好: 2020年上半年销售费用率、管理费用率和财务费用率分别为3.25%(同比+0.13pp)、1.99%(同比-0.03pp)和1.08%(同比-0.17pp)。

高毛利业务与渠道分析

- 高毛利业务快速增长: 总代业务实现销售收入27.91亿元,较上年同期增长55.14%,毛利率继续提升至24.27%;FBBC事业部上半年实现含税销售50.62亿元;出口业务累计含税出口金额达13.94亿元。

- 零售批发业务逆势增长: 零售药店渠道批发业务同比去年增长24.92%,其中连锁药店同比增长29.67%,单体药店增长10.73%。

财务费用分析

- 财务费用大幅下降: 2020Q2,公司财务费用率已显著降低至0.96%,达到两年来的低位。

- 融资支持: 报告期内,公司获得各机构优惠融资支持资金合计98.60亿元,融资利率有了较大幅度下降。

投资建议

- 盈利预测: 预计2020-2022年归属净利润约为22.64亿元/26.55亿元/32.67亿元,对应EPS为1.20元/1.41元/1.73元,对应PE 15/13/10倍。

- 评级: 维持“推荐”评级。

总结

本报告通过对九州通2020年中报的详细分析,突出了公司在核心业务、高毛利业务和财务费用控制方面的积极表现。公司受益于医药流通行业的发展趋势和自身优势,盈利能力不断提升。维持“推荐”评级,反映了对公司未来发展的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用