中心思想

业绩超预期增长,多重因素驱动

九州通在2020年上半年实现了超出市场预期的业绩增长,归母净利润同比大幅增长69.39%。这一显著增长主要得益于公司总代理、总经销品种及医疗器械业务的快速发展,带动毛利率持续提升。同时,上海常和路地块的土地退还补偿款、融资成本下降以及减税降费政策的实施也为净利润的增加贡献了重要力量。

渠道结构调整与未来增长展望

尽管受疫情影响,医疗机构渠道销售出现暂时性下降,但零售药店渠道和下游医药批发商渠道均保持了良好的增长势头,显示出公司在多渠道布局上的韧性。随着疫情影响的逐步减轻,医院渠道有望修复,加之B2B电商渠道的顺利开拓,公司预计下半年将继续保持良好增长,展现出医药商业领先企业的市场竞争力。

主要内容

2020年上半年财务表现与增长动因

- 整体业绩概览: 2020年上半年,九州通实现营业总收入513.49亿元,同比增长6.03%。归母净利润达到12.59亿元,同比大幅增长69.39%,扣非净利润为9.59亿元,同比增长55.44%,业绩表现超预期。

- 利润增长主要驱动因素: 归母净利润的显著增长主要归因于多个方面:公司总代理、总经销品种以及医疗器械等高毛利业务的快速增长,带动整体毛利率持续提升;出口外贸业务取得突破;融资成本下降及减税降费政策效果显现;公司管理措施不断加强;此外,上海常和路666号地块的土地退还补偿款2.90亿元计入资产处置收益,也大幅增加了公司净利润。

业务板块与销售渠道分析

- 核心业务品种表现:

- 西药、中成药: 作为核心业务,西药、中成药销售收入达到384.90亿元,较上年同期增长1.99%。销售毛利率为9.48%,较上年同期大幅提升1.19个百分点。

- 医疗器械与计生用品: 该业务板块保持高速增长势头,实现销售收入102.63亿元,较上年同期增长43.04%。销售毛利率为9.07%,较上年同期大幅提升1.84个百分点。

- 销售渠道结构变化:

- 医疗机构渠道: 受疫情影响,普通患者医院就诊频次大幅降低,导致医疗机构渠道销售额为164.39亿元,较上年同期减少4.56%,销售占比降至32.13%。这是公司医疗机构渠道销售首次出现下降。

- 零售药店渠道(批发业务): 该渠道继续保持快速增长,实现销售156.58亿元,较上年同期增长24.92%,销售占比提升至30.60%。

- 下游医药批发商渠道: 对下游医药批发商的销售收入为168.36亿元,较上年同期增长6.91%,销售占比为32.91%。

投资建议与风险提示

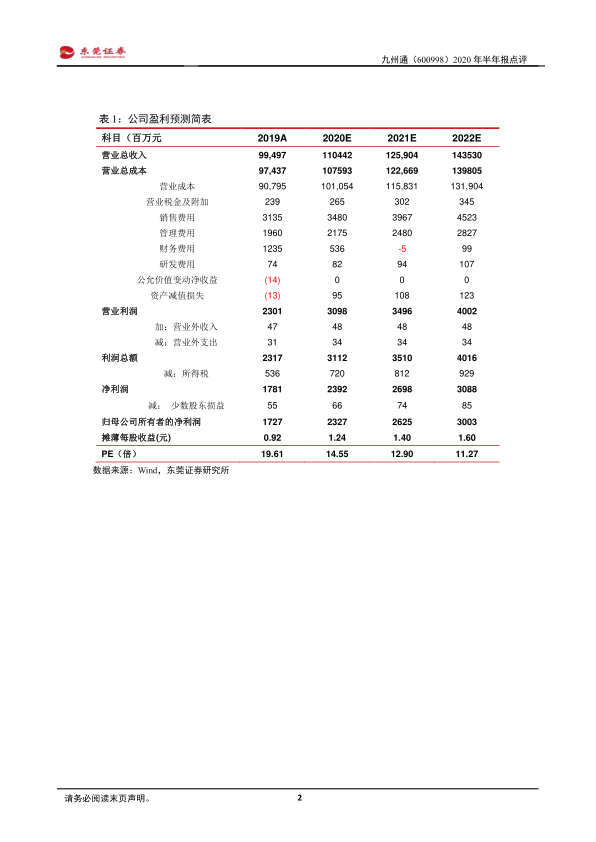

- 投资建议: 报告首次给予九州通“推荐”评级。公司作为医药商业领先企业,预计随着疫情影响减轻,医院销售渠道将逐步修复,零售药店业务将维持增长,B2B电商渠道开拓顺利,下半年有望保持良好增长。预计公司2020/2021年的每股收益分别为1.24/1.40元,当前股价对应PE分别为14.55/12.90倍。

- 风险提示: 潜在风险包括药品大幅降价、医院渠道恢复不及预期、门店新开不及预期以及医药政策改变等。

总结

九州通在2020年上半年展现出强劲的业绩增长,归母净利润同比大增69.39%,超出市场预期。这主要得益于高毛利品种和医疗器械业务的快速增长、毛利率提升,以及土地补偿款、融资成本下降和减税降费政策等多重利好因素。尽管疫情对医疗机构渠道造成短期冲击,但零售药店和下游批发商渠道的持续增长,以及B2B电商的顺利开拓,显示出公司强大的市场适应能力和多元化布局的成效。鉴于公司在医药商业领域的领先地位和下半年良好的增长预期,报告首次给予“推荐”评级。投资者需关注药品降价、医院渠道恢复不及预期及政策变化等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用