西山科技(688576)

投资要点

下周二(5月23日)有一家科创板上市公司“西山科技”询价。

西山科技(688576):公司主要从事手术动力装置的研发、生产、销售。公司2020-2022年分别实现营业收入1.27亿元/2.09亿元/2.62亿元,YOY依次为54.40%/63.97%/25.57%,三年营业收入的年复合增速47.04%;实现归母净利润0.14亿元/0.61亿元/0.75亿元,YOY依次为126.18%/332.89%/22.66%,在2020年实现扭亏为盈。最新报告期,2023Q1公司实现营业收入0.67亿元,同比增加53.84%;归母净利润0.24亿元,同比增加106.09%。根据初步预测,公司2023年1-6月扣除非经常性损益后归母净利润预计为4,750万元至5,250万元,较上年同期增长39.94%至54.67%。

投资亮点:1、公司是国内神经外科、耳鼻喉科、骨科及乳腺外科等科室用手术动力装置的领先企业。公司深耕微创手术外科用手术动力装置,产品涵盖微创手术装置整机、耗材及配件,其中耗材与整机需要共同配合以实现装置的性能。公司产品在神经外科、耳鼻喉科、骨科及乳腺外科等科室的应用据全国领先,其中,公司在神经外科耗材及设备研究开发已超过二十年,据公司招股书,2019-2021年公司传统科室(神经外科、耳鼻喉科、骨科等)的手术动力装置中标数量位居第二名,中标数量占比为16.60%;在乳腺外科领域,公司是首家自主研发和生产真空辅助微创乳房旋切式活检装置的国产厂商,在该领域打破了国外企业的技术垄断,相应产品在终端医院中标数量占比为18.75%,处于行业第三、国产第一。2、除现有的手术动力装置以外,公司积极布局内窥镜系统、能量手术设备等产品,其中部分已取得注册证。公司围绕微创手术医疗器械积极布局,从手术动力装置延伸至内窥镜系统、能量手术设备等领域,目前共开展了9条研发管线。在内窥镜系统产品上,公司已成功研发并取得4K内窥镜摄像系统、电子腹腔硬管内窥镜的注册证,硬管鼻窦镜改进、宫腔内硬管窥镜已处于小批试产阶段。在能量手术设备领域,一次性使用无菌等离子手术电极产品已处于小批试产阶段,有望应用于耳鼻喉、关节外科微创手术治疗;此外,等离子手术设备整机、高频手术系统整机及一次性刀头、超声骨刀系统整机及一次性超声骨刀已取证,有望用于微创脊柱手术、骨科超声治疗等领域。

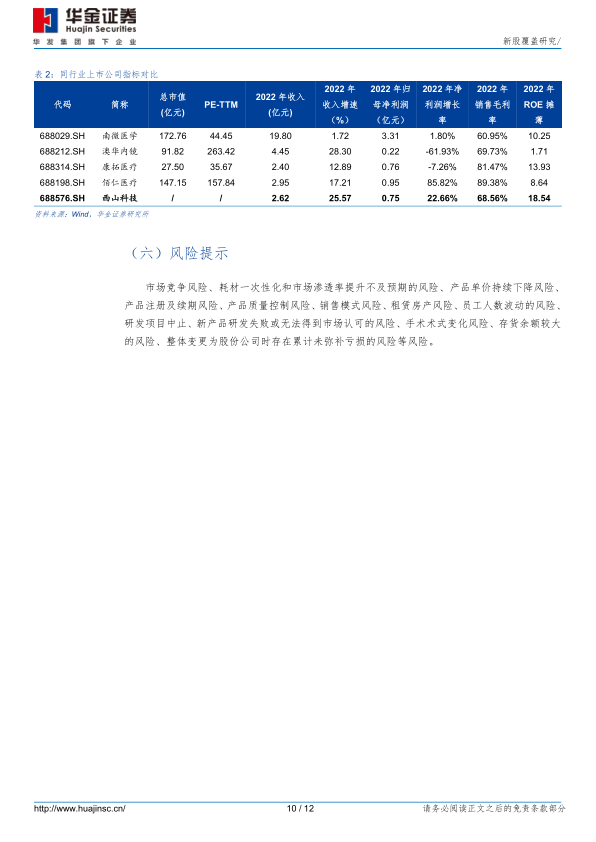

同行业上市公司对比:参考公司在应用科室、产品结构、销售模式、业务规模等方面,选取南微医学、澳华内镜、康拓医疗、佰仁医疗为可比上市公司。从上述可比公司来看,2022年行业平均收入规模为7.40亿元,可比PE-TTM(剔除异常值/算术平均)为40.06X,销售毛利率为75.38%;相较而言,公司的营收规模和销售毛利率均低于行业平均水平。

风险提示:已经开启询价流程的公司依旧存在因特殊原因无法上市的可能、公司内容主要基于招股书和其他公开资料内容、同行业上市公司选取存在不够准确的风险、内容数据截选可能存在解读偏差等。具体上市公司风险在正文内容中展示。

微信扫一扫-立即使用

微信扫一扫-立即使用