中心思想

业绩稳健增长,营销策略成效显著

江中药业2017年第一季度业绩表现符合市场预期,尽管OTC业务面临渠道调整和政策消化带来的收入下滑压力,但公司通过积极调整营销策略,显著降低了销售费用率,有效提升了整体盈利能力。报告期内,归母净利润实现同比增长1.55%,扣非归母净利润更是同比增长8.15%,显示出公司核心业务的韧性与效率提升的成果。保健品业务在营销改革的推动下,已开始恢复性增长,为公司业绩提供了新的增长点。

混改与外延并购驱动未来发展

展望未来,江中药业作为江西省国企改革的标杆企业,其混合所有制改革进程备受期待,有望获得政府的大力支持,并在公司治理、运营效率等方面带来深远变革。同时,公司集团已设立规模超过30亿元的产业并购基金,明确了通过外延式并购加速中医药业务发展的战略方向。这些战略举措,结合公司当前较低的估值和较高的安全边际,预示着江中药业在行业整合与转型升级中将焕发新的生机,具备显著的长期投资价值。

主要内容

2017年第一季度财务表现与业务结构

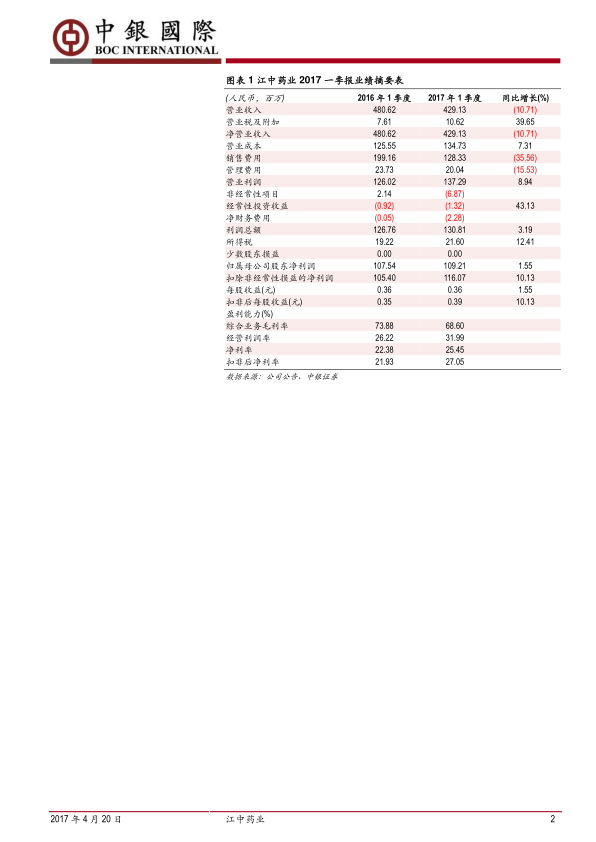

2017年第一季度,江中药业实现营业收入4.29亿元,同比下降10.71%,显示出公司在营收层面面临一定挑战。然而,在收入下滑的背景下,公司通过有效的成本控制和费用管理,实现了归属于母公司股东的净利润1.09亿元,同比增长1.55%。扣除非经常性损益后的归母净利润达到1.14亿元,同比增长8.15%,这表明公司核心业务的盈利能力有所增强。每股收益为0.36元/股,与去年同期基本持平。

从盈利能力指标来看,公司综合业务毛利率从2016年第一季度的73.88%下降至2017年第一季度的68.60%,主要受OTC业务毛利率下降影响。然而,得益于销售费用的大幅削减,经营利润率从26.22%显著提升至31.99%,净利率也从22.38%提升至25.45%。扣非后净利率更是从21.93%大幅提升至27.05%,充分体现了公司在优化运营效率方面的显著成效。

在业务板块方面,OTC业务实现销售收入3.70亿元,同比下降13.87%。下滑的主要原因包括:公司实施渠道精控政策,影响了渠道库存;流通行业持续消化“两票制”、“营改增”和“94号令”等政策的影响;以及在公司加强费用管控的背景下,成熟品种健胃消食片以维护存量市场为主,而新品乳酸菌素片和无糖型健胃消食片的放量存在滞后性,这与OTC行业费用先行投放、销售成果后期体现的特性相关。OTC业务毛利率为71.27%,同比减少5.66个百分点,主要系原材料太子参价格略有上涨。

与OTC业务形成对比的是,保健品业务表现出恢复性增长,实现销售收入5,709.67万元,同比增长13.77%。其毛利率达到50.6%,同比提升2.75个百分点。这得益于公司保健品营销改革初见成效,公司通过狠抓终端、打造标杆店以及强化库存、费用及成本管控等多项举措,有效促进了保健品业务的增长。此外,酒类业务实现收入152万元,因基数较小实现了358.67%的高增长,推测主要原因为春节期间酒类销售增加。

营销策略优化与未来增长潜力

江中药业在2017年第一季度最显著的亮点之一是其营销策略的调整及其带来的费用控制成效。公司传统上依赖“大产品+大广告+大终端”的营销模式,导致广告费用居高不下,高销售费用率严重影响了公司的盈利能力。自2015年起,公司积极尝试优化媒介资源配置,并在报告期内取得了显著成果。

具体数据显示,公司销售费用为1.28亿元,同比大幅减少35.56%。销售费用率从去年同期的41.43%显著下降至29.83%,同比减少了11.54个百分点。这一大幅度的费用削减直接推动了公司净利润率的提升,达到25.46%。同时,管理费用率为4.66%,与去年同期基本持平,显示出公司在整体运营成本控制上的有效性。营销策略的调整不仅优化了费用结构,也使得公司盈利能力得到实质性改善,为未来的可持续发展奠定了基础。

在未来发展潜力方面,江中药业具备“低估值高安全边际”的特点。报告预计公司2017年净利润将超过4.2亿元,当前股价对应市盈率约为25.7倍,相较于行业平均水平具有较高的安全边际。此外,公司作为江西省国企改革的标杆企业,其混合所有制改革进程备受市场关注。混改有望在多个维度上为公司带来积极变化,包括但不限于提升公司治理水平、激发经营活力、优化资源配置等,并预计将获得政府的大力支持。

更具战略意义的是,江中集团已成立规模超过30亿元的产业并购基金,旨在加快中医药业务的外延式发展。这意味着公司将通过兼并收购等方式,积极拓展业务范围,丰富产品线,提升市场份额,以应对行业竞争并抓住中医药产业发展的机遇。这种“内生增长(营销优化)+外延扩张(并购)+体制改革(混改)”的组合拳,为江中药业的长期增长注入了强劲动力。

财务预测与风险分析

根据中银证券的预测,江中药业在2017年至2019年的每股收益(EPS)将分别达到1.41元、1.58元和1.63元。对应当前股价,市盈率分别为25倍、23倍和22倍,显示出估值吸引力。公司维持“买入”评级。

从投资摘要的财务数据来看,公司销售收入在2016年经历大幅下降(-40%)后,预计在2017-2019年将恢复5%-6%的稳定增长。净利润则保持稳健增长,预计2017-2019年分别增长11.7%、11.7%和3.0%。盈利能力方面,息税折旧前利润率预计将从2017年的34.0%提升至2018年的35.5%,净利率也将从25.7%提升至27.3%,表明公司盈利效率持续改善。

流动性方面,公司拥有健康的财务状况,流动比率预计在2017-2019年间保持在6.9倍至8.8倍的高水平,速动比率也维持在6.7倍至8.5倍,显示出极强的短期偿债能力。公司处于净现金状态,财务风险较低。然而,存货周转天数和应收账款周转天数在预测期内略有延长,这可能需要公司在运营管理上予以关注。

尽管公司前景乐观,但报告也提示了主要风险:一是产品销售可能不达预期,尤其是在OTC业务面临调整期;二是原材料价格可能大幅上涨,如太子参价格波动已对毛利率产生影响;三是集团混合所有制改革没有明确时间表,可能影响改革红利的释放速度。

总结

江中药业2017年第一季度业绩表现符合预期,其核心亮点在于公司通过积极的营销策略调整,成功实现了销售费用的大幅削减,从而在营收下滑的背景下,有效提升了净利润率和扣非净利润的增长。尽管OTC业务受渠道调整和政策影响面临短期压力,但保健品业务已展现出恢复性增长的积极态势。展望未来,公司作为江西省国企改革的标杆,其混合所有制改革的推进以及集团设立的产业并购基金,将为公司带来体制机制的优化和外延式发展的强大动力。当前公司估值合理,具备较高的安全边际。投资者需关注产品销售、原材料价格波动以及混改时间表等潜在风险。总体而言,江中药业凭借其战略转型和未来发展潜力,仍维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用