中心思想

本报告的核心观点如下:

-

康弘药业产能扩张与国际化战略:康弘药业拟投资30亿元建设康弘国际生产及研发中心,为康柏西普的国际化生产做准备,消除市场对其未来全球销售产能瓶颈的担忧。

-

朗沐销售增长潜力巨大:朗沐(康柏西普眼部注射液)2017年前三季度终端销售增长良好,受益于医保覆盖和WAMD治疗渗透率的提升,未来销售额有望持续攀升。

主要内容

公司动态:康弘药业拟投资建设康弘国际生产及研发中心

-

投资计划与目的:康弘药业与北京经济技术开发区管理委员会签订《入区协议》,计划投资30亿元建设康弘国际生产及研发中心,用于康柏西普产品的国际供货生产及生物医药产业的产品研发和生产。

-

产能规划与时间表:项目一期计划2020年前9月投产,2025年达产,一期达产一年后启动二期工程建设。

-

国际化战略:公司已聘请INC Research, LLC为康柏西普眼部注射液提供海外III期临床试验服务,标志着朗沐的国际化道路正式开启。

核心产品:朗沐销售增长分析

-

销售数据:根据PDB数据,朗沐2017年前三季度样本医院销售额1.6亿元,同比增长显著。预计全年终端样本医院销售额约为6.06-8.12亿元。

-

竞争格局:竞争对手雷珠单抗销售增速放缓,康柏西普有望凭借医保优势和市场渗透率提升实现快速增长。

-

市场潜力:我国眼底新生血管患者数目超过千万,朗沐销售潜力过百亿。短期来看,进入医保目录有助于提高WAMD治疗渗透率;中期来看,更多适应症获批将进一步打开市场空间;长期来看,通过FDA批准后进军国际市场,助力成为全球重磅品种。

投资建议与估值

-

投资逻辑重申:康弘药业作为国内生物创新药的标杆,重磅产品朗沐国内销售市场空间过百亿,增长具有高确定性和持续性,启动海外III期,加速国际化进程;投资海外眼科器械公司,完善“产品+器械布局”,有望贡献新的利润增长点。

-

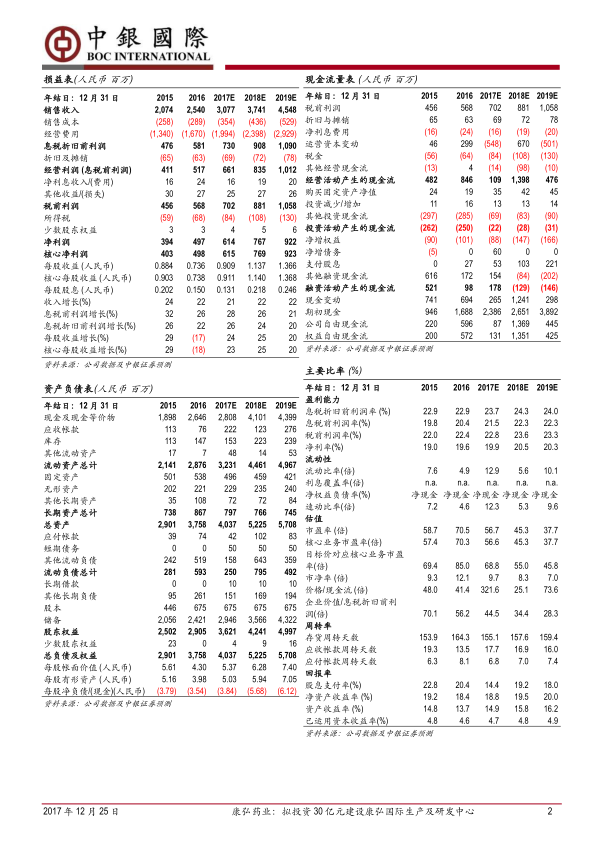

盈利预测:预计公司2017-2019年实现归母净利润6.14亿、7.67亿、9.22亿,对应每股收益0.91元、1.14元、1.37元,维持买入评级。

风险提示

总结

本报告分析了康弘药业拟投资建设康弘国际生产及研发中心的事件,认为此举是公司为康柏西普国际化战略做出的重要布局,有助于消除市场对其产能瓶颈的担忧。同时,报告分析了朗沐的销售增长情况和市场潜力,认为其受益于医保覆盖和市场渗透率的提升,未来销售额有望持续攀升。维持对康弘药业的买入评级,但提醒投资者注意朗沐销售不达预期和海外临床研究风险。

微信扫一扫-立即使用

微信扫一扫-立即使用