中心思想

嘉事堂2017年三季报分析

本报告分析了嘉事堂2017年三季报,核心观点如下:

-

收入延续高增长,但毛利率下滑: 公司前三季度收入保持了29.02%的高增长,但受药品降价和高值耗材降价影响,整体毛利率明显下滑。

-

经营活动现金流显著改善: 公司经营活动产生的净现金流大幅好转,显示经营质量提升。

-

器械业务拓展,全国布局稳步推进: 公司器械业务切入体外诊断试剂市场,药品+器械全国布局稳步推进。

-

维持“买入”评级: 尽管面临降价压力,但公司配送规模扩大,有望逐步消除降价影响,维持“买入”评级。

主要内容

整体经营情况

嘉事堂2017年三季报关键数据

嘉事堂发布2017年三季报:

-

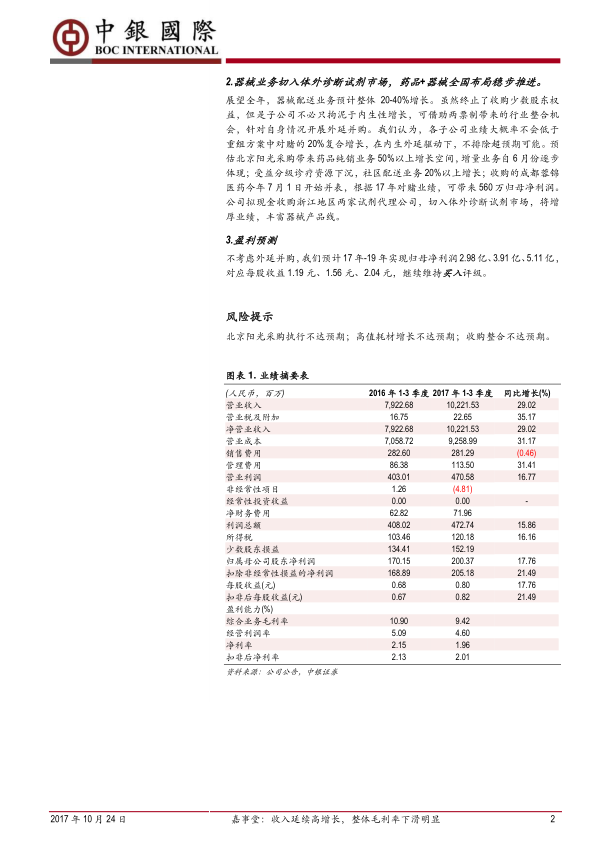

收入与利润: 前三季度实现营业收入102.22亿元,同比增长29.02%;归属母公司净利润2亿元,同比增长17.76%。

-

现金流: 经营活动净现金流3.2亿元,去年同期为-0.41亿元。

-

单季度表现: 三季度单季度实现营收36.86亿元,同比增长31.16%;归母净利润5,755.65万元,同比增长6.27%。

-

全年业绩预估: 预计2017年归母净利润为2.23亿元-2.9亿元,同比增长0-30%。

盈利能力分析

毛利率下滑原因及未来展望

-

毛利率下滑: 三季度单季度销售毛利率8.22%,销售净利率2.88%,环比下滑。

-

原因推测:

- 北京地区阳光采购平台运行,药品降价。

- 器械收入增速放缓,受高值耗材招标降价影响。

-

未来展望: 随着公司配送品规超过30,000个,器械业务搭建起全国销售网络,配送规模扩大将逐步消除降价影响。

器械业务与全国布局

器械业务新进展及未来增长点

-

器械业务拓展: 公司拟现金收购浙江地区两家试剂代理公司,切入体外诊断试剂市场。

-

全国布局: 药品+器械全国布局稳步推进。

-

增长预期:

- 器械配送业务预计整体20-40%增长。

- 北京阳光采购带来药品纯销业务50%以上增长空间。

- 受益分级诊疗资源下沉,社区配送业务20%以上增长。

- 收购的成都蓉锦医药并表,预计带来560万归母净利润。

盈利预测与评级

未来盈利预测及投资评级

-

盈利预测: 预计2017-2019年实现归母净利润2.98亿、3.91亿、5.11亿,对应每股收益1.19元、1.56元、2.04元。

-

投资评级: 维持“买入”评级。

-

风险提示: 北京阳光采购执行不达预期;高值耗材增长不达预期;收购整合不达预期。

总结

嘉事堂投资价值分析

嘉事堂2017年三季报显示公司收入延续高增长,但受降价因素影响,毛利率有所下滑。公司积极拓展器械业务,全国布局稳步推进,经营活动现金流显著改善。综合考虑公司未来发展潜力,维持“买入”评级,但需关注相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用