诺和诺德于2023年10月13日宣布上调公司收入与运营利润预期,公司预期的上调主要基于对两款司美格鲁肽注射产品销量及利润额预期的调整。全球GLP-1产品及在研管线持续丰富,Tirzepatide与Retatrutide在临床实验中表现优秀,同时小分子产品在口服剂型方面具有一定的潜力。

支撑评级的要点

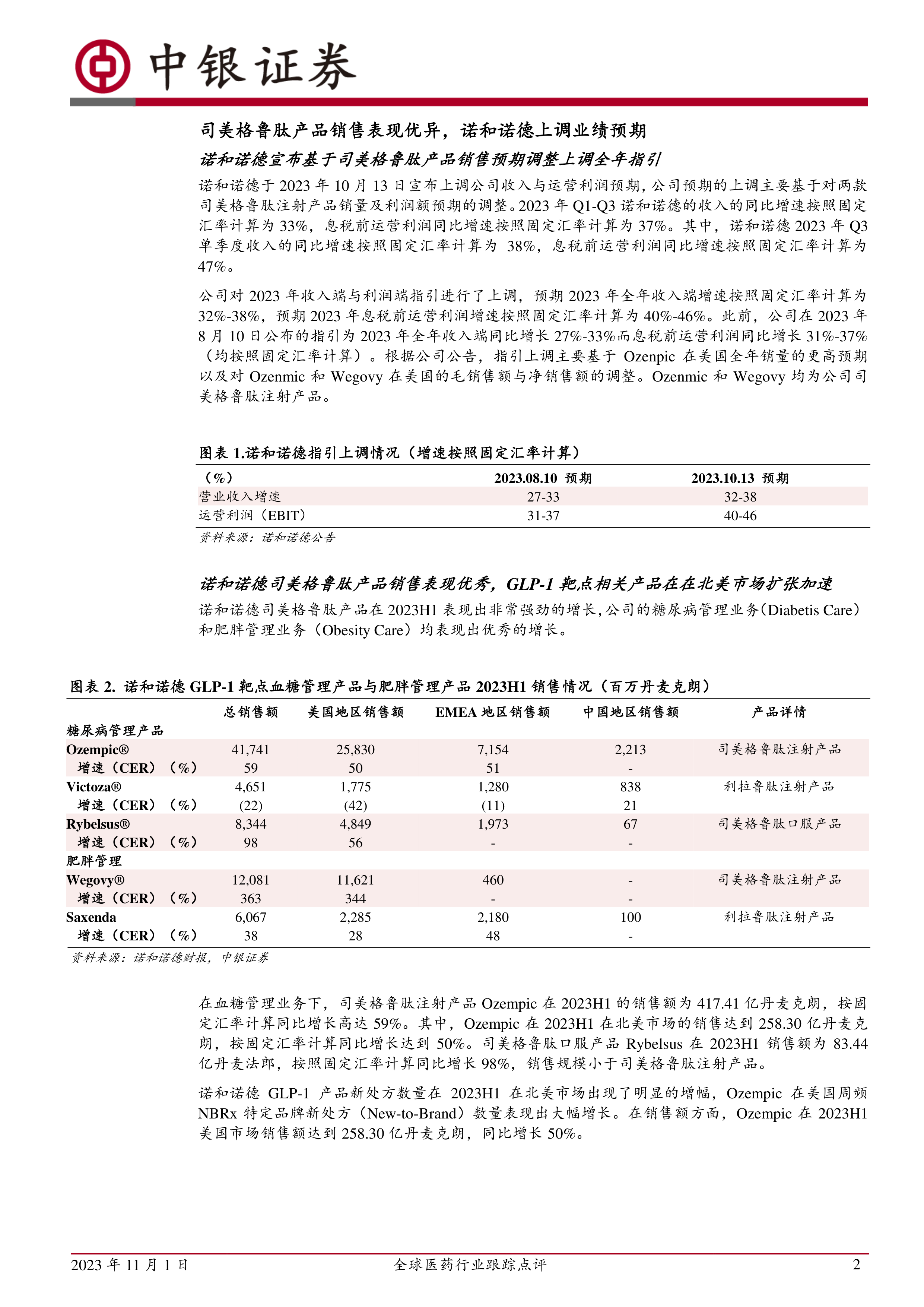

司美格鲁肽产品销售表现优异,诺和诺德上调业绩预期。诺和诺德于2023年10月13日宣布上调公司收入与运营利润预期,公司预期的上调主要基于对两款司美格鲁肽注射产品销量及利润额预期的调整。公司预期2023年全年收入端增速按照固定汇率计算为32%-38%,预期2023年息税前运营利润增速按照固定汇率计算为40%-46%。2023H1诺和诺德GLP-1产品新处方数量在北美市场出现了明显的增长,Ozempic在美国周频NBRx特定品牌新处方数量表现出大幅增长。在销售额方面,Ozempic在2023H1美国市场销售额达到258.30亿丹麦克朗,同比增长50%。

Wegovy在2023H1美国市场的销售额为116.21亿丹麦克朗,按固定汇率计算同比增幅高达344%。Wegovy在2023H1于丹麦、德国和瑞典上市,但是由于平衡供给与需求的原因Wegovy在北美外市场的推进速度有所控制。诺和诺德司美格鲁肽肾脏结果试验FLOW提前结束,根据DMC其数据达到了“提前停止试验的某些预先规定的疗效标准”。在其他适应症方面,司美格鲁肽针对NASH和阿尔茨海默症的临床试验目前均处于III期阶段。

全球GLP-1产品及在研管线持续丰富,小分子产品在口服剂型方面具有一定的潜力。礼来于2023年7月宣布,GLP-1/GIP双靶点产品替尔泊肽在两项针对肥胖或超重并伴有体重相关合并症(不包括2型糖尿病)成人患者的III期研究(SURMONT-3与SURMONT-4)中达到所有主要和关键次要目标。GLP-1药物销售规模较大的司美格鲁肽产品为注射剂型,口服司美格鲁肽产品Rybelsus相比注射剂型目前销售规模较小。多肽容易在肠道环境下发生分解,同时大分子在胃肠道表皮会遇到渗透性问题,因此多肽的口服剂型相比注射剂型在设计时需要进行一定的调整。相比之下,化学小分子药物的稳定性和药代动力学都具有一定的优势。目前全球头部药企在研管线中小分子GLP-1药物包括辉瑞的Danuglipron和礼来的Orphorglipron。Orforglipron针对肥胖的临床实验目前处于III期阶段。目前,中国也有多家企业已在GLP-1相关管线方面进行布局。

多肽药物的发展很大程度上依赖于多肽生产方法与工艺的发展与成熟。

基因重组法在前期的投入非常大、开发周期长,但是在大规模生产后可以一定程度上降低成本。基因重组法只能表达生物体蛋白,能表达的结构相对有限。化学合成法的研发周期较短可以进行快速生产,化学固相合成法是目前多肽药物合成中应用最广泛的方法,合成与制备难度相对较低。目前全球已上市的GLP-1多肽药物中,替尔泊肽由化学固相合成法生产,而司美格鲁肽的生产涉及基因重组与化学合成法。

评级面临的主要风险

产品研发失败风险,产品供给不及预期风险,产品上市失败或产品召回风险,全球运营风险,汇率波动风险

微信扫一扫-立即使用

微信扫一扫-立即使用