中心思想

- 业绩承压与管理层变动: 江中药业2019年营收大幅增长但净利润下滑,伴随管理层密集变动,揭示公司在并购整合、成本控制及核心业务发展上面临的深层挑战。

- 核心业务与战略转型困境: 主力产品健胃消食片在市场竞争加剧和药品降价趋势下逆势提价,导致销量持续下滑;保健品业务因渠道限制和行业严监管而持续萎缩,其战略地位面临被边缘化的风险。

主要内容

营收大增 4 成,净利润却同比下滑

2019年财务表现与“增收不增利”

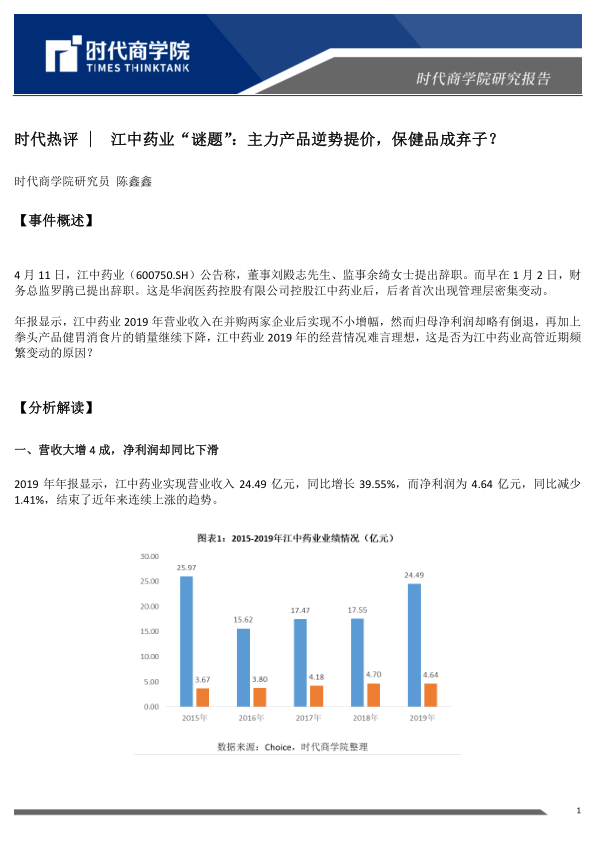

- 2019年,江中药业实现营业收入24.49亿元,同比增长39.55%,主要得益于并购。

- 归母净利润为4.64亿元,同比减少1.41%,结束了近年来连续上涨的趋势,呈现“增收不增利”的局面。

业务结构调整与并购效益分析

- 处方药业务营收4.37亿元,同比增长660.76%,成为营收增长的主要驱动力,源于桑海制药和济生制药的并购。

- 非处方药业务营收18.61亿元,同比增长24.32%。

- 新并购的桑海制药和济生制药虽然贡献了显著营收(分别为2.89亿元和3.27亿元),但净利率较低(分别为7.96%和3.1%),远低于江中药业整体19.57%的净利率,对公司整体净利润贡献有限。

销售费用激增与营销效率挑战

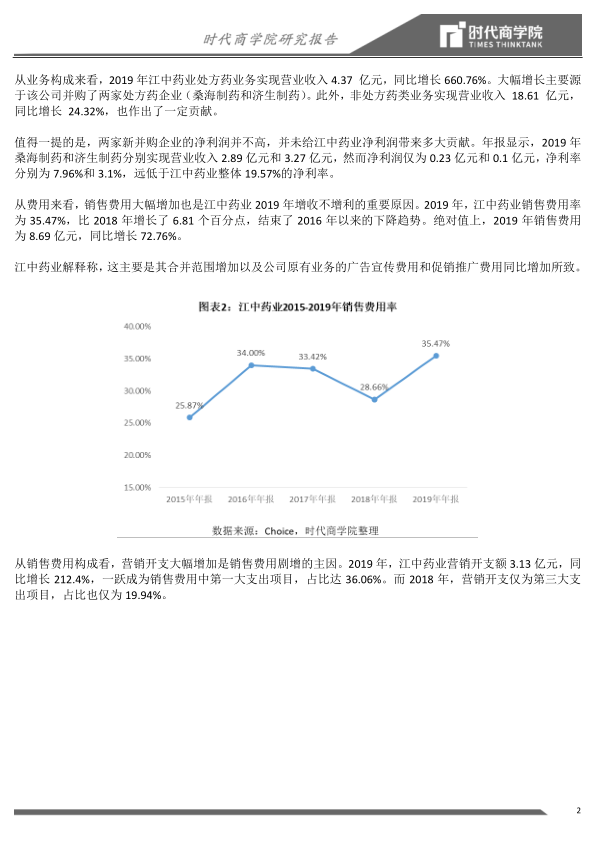

- 2019年销售费用率高达35.47%,同比增加6.81个百分点;销售费用绝对值达8.69亿元,同比增长72.76%。

- 其中,营销开支激增212.4%至3.13亿元,成为销售费用中占比最大的项目(36.06%),反映公司在打造“立体式整合营销矩阵”上的投入。

- 高昂营销支出未能带来同等比例收入增长(销售费用增长72.8% vs 销售收入增长39.6%),表明营销效率有待提升。

逆势提价,主力产品销量下滑

健胃消食片销量与价格策略

- 健胃消食片作为江中药业的拳头产品,2019年实现销售收入10.91亿元,占总营收的44.55%。

- 其销量近年来整体呈下降趋势,2019年同比减少2.11%。

- 尽管销量下滑,但通过提价策略,其平均售价从2018年的5.8元/盒增长至2019年的6.17元/盒,涨幅达6.38%,使得销售收入仍同比增长4.1%。

药品市场环境与竞争压力

- 在国家“4+7”带量采购政策推动药品整体降价的大趋势下,健胃消食片逆势提价,可能成为其销量下滑的诱因之一。

- 处方药外流加剧了非处方药(OTC)市场的竞争。

- 国家政策有意降低零售药店产品价格,多地已将零售药店纳入集中采购,这将冲击以零售药店为主要销售渠道的健胃消食片。

- 健胃消食片拥有56个生产批文,意味着市场竞争激烈,江中药业的提价策略在多重压力下可能导致销量进一步下滑。

保健品渐成弃子?

保健品业务业绩持续萎缩

- 2019年,江中药业保健品及其他业务销售收入为1.46亿元,同比大幅减少39.7%;毛利率也下降3.57个百分点至46.06%。

- 公司解释为行业遇冷和高端礼品需求下降。

- 江中药业的保健品业务布局已久,但在2009-2012年快速增长后便持续萎缩,2019年其第二大业务地位已被处方药业务取代。

渠道劣势与行业监管冲击

- 江中药业保健品业务主要通过大型商场、超市及卖场销售。然而,智研咨询数据显示,直销、线上及药店才是保健品的主要销售渠道。

- 商超渠道因缺乏专业讲解和溢价较高,2018年仅占所有保健品渠道销售的2.5%,且2013-2018年复合增长率仅为1.6%,远低于行业整体(10.4%)。

- “鸿茅药酒事件”和“权健事件”引发的“百日行动”及后续“回头看”行动,使保健品行业面临长期严监管,消费者信任度降低,进一步打击了该业务。

总结

江中药业在2019年面临营收增长但净利润下滑的挑战,这与并购企业盈利能力不足、销售费用激增但效率低下密切相关。其核心产品健胃消食片在激烈的市场竞争和药品降价大趋势下逆势提价,导致销量持续下滑,未来市场份额面临压力。同时,保健品业务因销售渠道不匹配和行业严监管而持续萎缩,其在公司战略中的地位日益边缘化。公司需审视其营销策略的有效性、核心产品的定价策略以及保健品业务的未来定位,以应对当前复杂的市场环境和内部经营压力。

微信扫一扫-立即使用

微信扫一扫-立即使用