中心思想

业绩稳健增长,二代胰岛素贡献核心

通化东宝2018年上半年业绩表现强劲,营业收入和归母净利润均实现显著增长,符合市场预期。核心产品重组人胰岛素(二代)持续在基层市场渗透,市场份额稳居第二,是公司当前营收和利润的主要驱动力。

三代胰岛素蓄势待发,全产品线布局糖尿病领域

公司在糖尿病治疗领域拥有全面的产品线布局,三代胰岛素(甘精胰岛素)有望于2018年四季度上市,门冬胰岛素等其他多款创新药物的研发也进展顺利。这一丰富的研发管线预示着公司未来在糖尿病市场的巨大增长潜力。

主要内容

2018上半年业绩表现与核心产品驱动

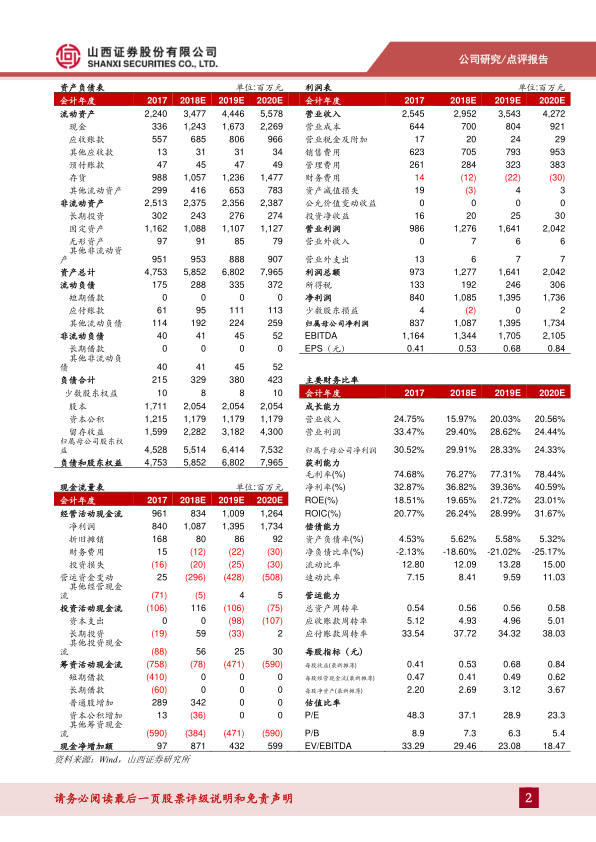

通化东宝发布2018年半年报,上半年实现营业收入14.63亿元,同比增长23.85%;实现利润总额6.27亿元,同比增长30.13%;实现归属于母公司所有者的净利润5.37亿元,同比增长30.78%,业绩基本符合市场预期。毛利率同比下降1.4个百分点,主要受房地产收入增加拉低整体毛利水平影响。报告期内,公司利润主要来源于核心产品重组人胰岛素(二代),上半年实现收入10.85亿元,占营业收入的74.14%,同比增长18.98%,保持较快增长。公司二代胰岛素目前市场份额已超过25%,位居第二,受益于公司基层市场及国家分级诊疗的持续推广及渗透,预计未来仍将持续放量。此外,医疗器械业务实现收入1.65亿元,增长24.12%;房地产实现销售收入1.6亿元,同比增长86.75%。

糖尿病全产品线布局及未来增长点

公司研发储备丰富,在糖尿病领域进行了全产品线布局。

- 三代胰岛素: 甘精胰岛素注射液已于2017年申报生产,目前材料补充中,有望四季度上市;门冬胰岛素预计2018年12月完成总结报告、申报生产;门冬胰岛素30、50临床研究进行中;地特胰岛素目前临床筹备中;赖脯胰岛素、重组赖脯胰岛素、精蛋白锌重组赖脯胰岛素25R、精蛋白锌重组赖脯胰岛素50R临床审评中。

- 四代胰岛素: 与法国合作的超速效型胰岛素类似物(BC Lispro)和胰岛素基础餐时组合(BC Combo)研究工作有序推进中。

- GLP类似物: 利拉鲁肽注射液已获临床受理;度拉糖肽注射液计划年底申请临床。

- 化学口服降糖药: 瑞格列奈、西格列汀、西格列汀二甲双胍片预计2018-2019年实现报产,其余产品研发也有序推进中。

基于公司二代胰岛素基层市场持续渗透和三代胰岛素上市在望,分析师预计公司2018-2020年EPS分别为0.53、0.68、0.84元,维持“买入”评级。同时,报告提示了药品安全风险、行业政策风险、市场竞争风险、研发风险以及大盘波动风险。

总结

通化东宝2018年上半年业绩表现稳健,核心产品二代胰岛素在基层市场持续渗透,贡献了主要的营收和利润增长。公司在糖尿病治疗领域拥有全面的产品线布局,特别是三代胰岛素(甘精胰岛素)的即将上市,以及其他多款创新药物的研发进展,为公司未来增长提供了坚实基础。尽管存在药品安全、政策、竞争和研发等风险,但鉴于其稳健的业绩增长和丰富的研发管线,分析师维持“买入”评级,并预计未来几年EPS将持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用