通策医疗(600763)

投资要点

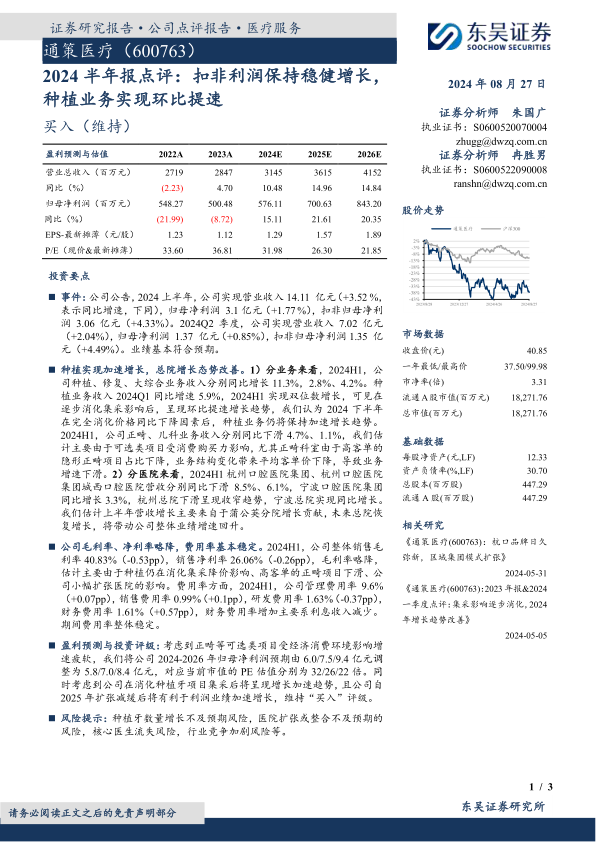

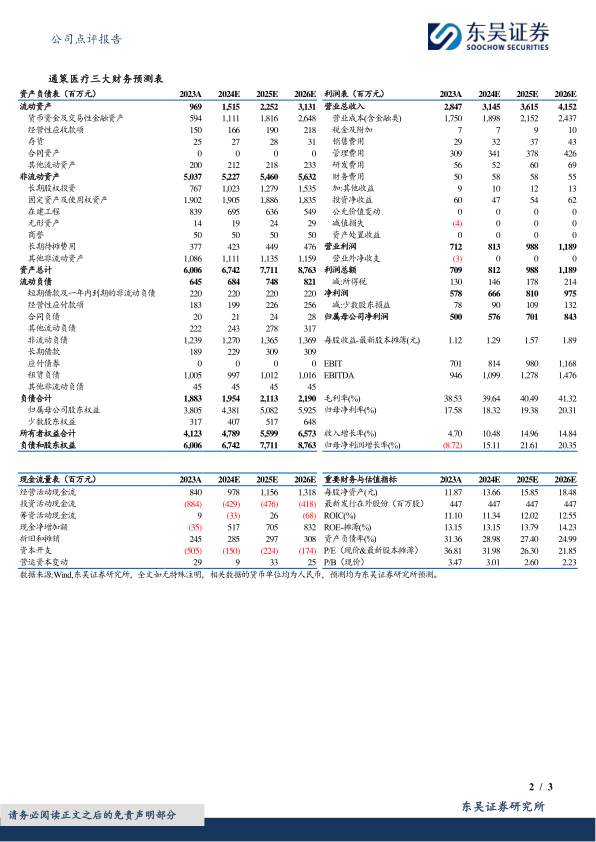

事件:公司公告,2024上半年,公司实现营业收入14.11亿元(+3.52%,表示同比增速,下同),归母净利润3.1亿元(+1.77%),扣非归母净利润3.06亿元(+4.33%)。2024Q2季度,公司实现营业收入7.02亿元(+2.04%),归母净利润1.37亿元(+0.85%),扣非归母净利润1.35亿元(+4.49%)。业绩基本符合预期。

种植实现加速增长,总院增长态势改善。1)分业务来看,2024H1,公司种植、修复、大综合业务收入分别同比增长11.3%,2.8%、4.2%。种植业务收入2024Q1同比增速5.9%,2024H1实现双位数增长,可见在逐步消化集采影响后,呈现环比提速增长趋势,我们认为2024下半年在完全消化价格同比下降因素后,种植业务仍将保持加速增长趋势。2024H1,公司正畸、儿科业务收入分别同比下滑4.7%、1.1%,我们估计主要由于可选类项目受消费购买力影响,尤其正畸科室由于高客单的隐形正畸项目占比下降,业务结构变化带来平均客单价下降,导致业务增速下滑。2)分医院来看,2024H1杭州口腔医院集团、杭州口腔医院集团城西口腔医院营收分别同比下滑8.5%、6.1%,宁波口腔医院集团同比增长3.3%,杭州总院下滑呈现收窄趋势,宁波总院实现同比增长。我们估计上半年营收增长主要来自于蒲公英分院增长贡献,未来总院恢复增长,将带动公司整体业绩增速回升。

公司毛利率、净利率略降,费用率基本稳定。2024H1,公司整体销售毛利率40.83%(-0.53pp),销售净利率26.06%(-0.26pp),毛利率略降,估计主要由于种植仍在消化集采降价影响、高客单的正畸项目下滑、公司小幅扩张医院的影响。费用率方面,2024H1,公司管理费用率9.6%(+0.07pp),销售费用率0.99%(+0.1pp),研发费用率1.63%(-0.37pp),财务费用率1.61%(+0.57pp),财务费用率增加主要系利息收入减少。期间费用率整体稳定。

盈利预测与投资评级:考虑到正畸等可选类项目受经济消费环境影响增速疲软,我们将公司2024-2026年归母净利润预期由6.0/7.5/9.4亿元调整为5.8/7.0/8.4亿元,对应当前市值的PE估值分别为32/26/22倍。同时考虑到公司在消化种植牙项目集采后将呈现增长加速趋势,且公司自2025年扩张减缓后将有利于利润业绩加速增长,维持“买入”评级。

风险提示:种植牙数量增长不及预期风险,医院扩张或整合不及预期的风险,核心医生流失风险,行业竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用