中心思想

本报告的核心在于分析广生堂(300436.SZ)的业绩表现、市场策略以及未来发展潜力,并维持“增持”评级。

直销能力提升与研发投入的影响

- 直销能力提升:广生堂的直销能力持续提升,尤其是在恩替卡韦的销售方面,为未来替诺福韦的放量奠定了基础。

- 研发投入拖累短期业绩:公司在新药研发方面投入巨大,短期内对业绩产生一定的拖累,但长期来看,有助于公司在肝病领域保持领先地位。

主要内容

本报告主要围绕广生堂2016年年报和2017年第一季度业绩预告展开分析,深入探讨了恩替卡韦的市场表现、直销能力的提升、研发投入的影响以及公司未来的发展战略。

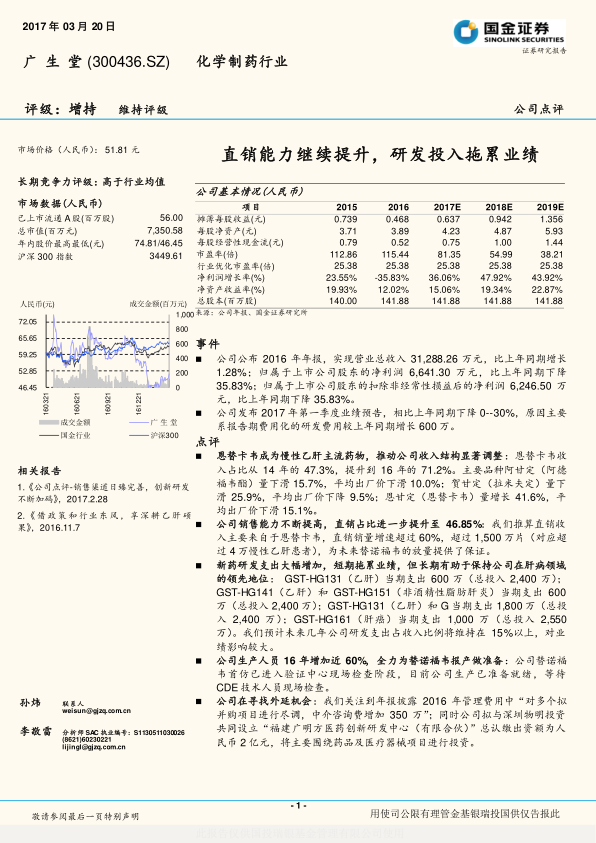

公司业绩分析

公司2016年营业总收入同比增长1.28%,但归属于上市公司股东的净利润同比下降35.83%。2017年第一季度业绩预告显示,相比上年同期可能下降0-30%,主要原因是报告期内费用化的研发费用较上年同期增长。

恩替卡韦的市场地位

恩替卡韦已成为慢性乙肝的主流药物,推动公司收入结构显著调整,其收入占比从2014年的47.3%提升至2016年的71.2%。

销售能力分析

公司销售能力不断提高,直销占比进一步提升至46.85%,直销销量增速超过60%,为未来替诺福韦的放量提供了保证。

新药研发投入

公司在新药研发方面投入巨大,包括GST-HG131(乙肝)、GST-HG141(乙肝)、GST-HG151(非酒精性脂肪肝炎)和GST-HG161(肝癌)等项目。预计未来几年公司研发支出占收入比例将维持在15%以上,对业绩影响较大。

替诺福韦的准备情况

公司生产人员在2016年增加近60%,全力为替诺福韦报产做准备。替诺福韦首仿已进入验证中心现场检查阶段,公司生产已准备就绪,等待CDE技术人员现场检查。

外延机会探索

公司积极寻找外延机会,包括对多个拟并购项目进行尽调,并拟与深圳物明投资共同设立“福建广明方医药创新研发中心(有限合伙)”,主要围绕药品及医疗器械项目进行投资。

盈利调整与投资建议

基于未来几年研发方面将继续超额投入和替诺福韦获批有望逐步提升内生增速,预计2017/2018/2019年净利润分别为0.90/1.34/1.92亿,对应增速36.1%/47.9%/43.9%,目前股价对应17年P/E 81.3倍。维持增持评级,理由包括慢性乙肝市场巨大、替诺福韦将是中国未来5年的主流药物、广生堂有望首个获批HBV适应症等。

总结

核心业务与未来增长点

广生堂在慢性乙肝药物市场占据重要地位,恩替卡韦是其主要收入来源。公司通过不断提升直销能力,为未来替诺福韦的放量奠定基础。同时,公司积极布局肝病领域的创新药物,并探索外延机会,有望成为肝病领域的长青企业。

风险提示与投资评级

尽管公司面临产品价格压力、新产品上市时间不确定、新产品销售增速低预期等风险,但基于替诺福韦HBV适应症首仿对未来业绩弹性较大,维持增持评级。

微信扫一扫-立即使用

微信扫一扫-立即使用