中心思想

核心增长逻辑与催化因素

本报告基于对公司战略布局、核心产品竞争壁垒及市场格局的深入分析,认为特宝生物作为中国聚乙二醇长效药物领域的龙头企业,其核心价值在于构建了以派格宾(长效干扰素) 和益佩生(长效生长激素) 为双引擎的强大产品矩阵。短期业绩虽有新品上市推广压力,但随着益佩生纳入2025年国家医保目录及派格宾全球首个乙肝临床治愈适应症获批两大催化剂的落地,公司预计将在2026年迎来业绩增长的换挡提速期,构建起稳固的第二增长曲线。

核心产品的市场地位与估值锚定

报告的核心结论是,凭借派格宾在乙肝临床治愈领域的基底药物地位(疗效显著优于新兴ASO药物,90%治愈维持率)以及益佩生在生长激素领域的差异化优势(全球独创Y型PEG修饰、零免疫原性、价格倒挂短效制剂),公司具备强大的成长确定性。市场应重点关注26年业绩的确定性释放,当前估值水平(给予26年27倍PE,目标价92.74元)具有较高的安全边际与上行空间。

主要内容

深耕长效重组蛋白多年,业绩增长有望换挡提速

聚焦免疫和代谢领域的领军企业

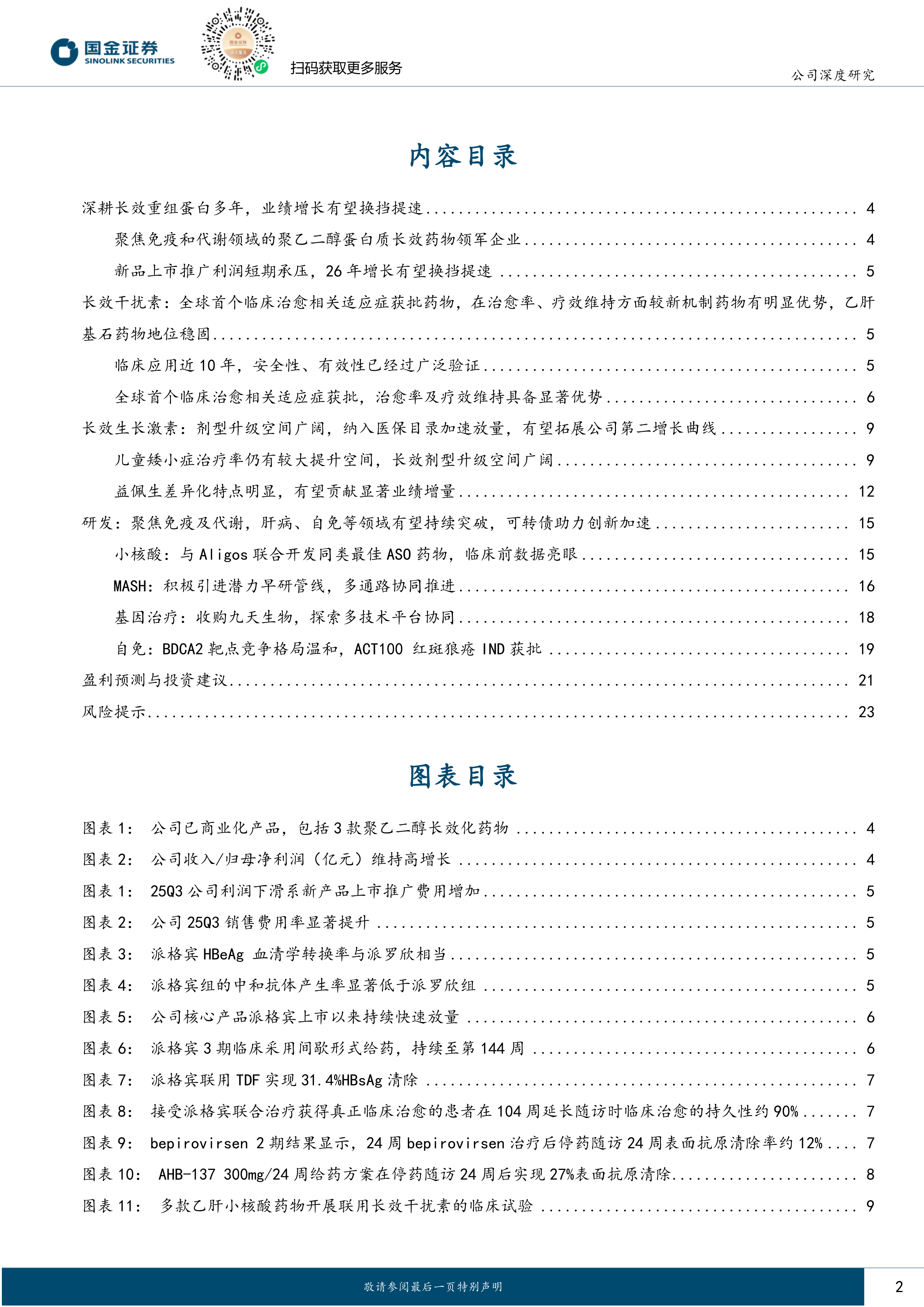

公司已上市三大1类新药(派格宾、珮金、益佩生),是国内获批PEG长效药物最多的企业。研发团队技术领先,在PEG分子选择性修饰技术等领域建立系统性优势。2016年至今,公司营收规模快速扩大,2025年1-9月收入已达24.80亿元。

新品上市推广利润短期承压,26年增长换挡

2025年Q3业绩分析:Q3单季利润同比下滑4.6%,主要因益佩生上市推广导致销售费用率升至42%(同比+47%),此为典型的“盈利真空期”现象。

26年核心催化:益佩生于2025年5月获批,同年12月纳入2025年国家医保目录,截至2026年1月已在54家定点机构销售。随着进院工作推进及医保放量,26年各季度业绩有望持续换挡提速,预计将贡献显著业绩增量。

长效干扰素:乙肝治愈基石地位稳固

临床应用验证,安全有效性优秀

派格宾自2016年上市,收入从0.7亿(2016年)增长至24.5亿(2024年),累计销量超1219万支,治疗人次超25万人,安全性与有效性经过广泛验证。其注册临床试验表明,疗效与进口药派罗欣相当,但中和抗体产生率显著更低。

治愈率及疗效维持优势显著

全球首个获批临床治愈适应症:2025年10月,派格宾联合NAs获批准用于HBsAg清除,这是全球首个相关适应症获批药物。

临床数据验证:3期临床显示,派格宾联用TDF实现31.4%的HBsAg清除率(TDF单药仅0.8%),停药后2年延长随访期间,约90%的患者维持临床治愈状态,复发风险极低。

对比新兴疗法:与近期备受关注的ASO药物(如bepirovirsen停产24周后清除率仅12%,AHB-137复发率超60%)相比,派格宾在治愈率与疗效维持方面具有显著优势。因此,未来乙肝治愈的关键在于联合用药策略,而长效干扰素作为基石药物的地位不会改变。

长效生长激素:剂型升级空间广阔,第二增长曲线已现

存量市场与剂型替代潜力

我国儿童矮小症存量患者超300万人,23年治疗率仅5.3%。市场以短效制剂为主(占86亿),长效制剂渗透率高。纳入医保后,益佩生与金赛增年费用已低于短效水针,“长效替代”已从消费升级转变为普惠选择。

益佩生的差异化竞争壁垒

技术创新:采用全球独创Y型40kD PEG修饰技术,起始剂量全球最低(0.14mg/kg/w),安全性出色;采用酵母细胞表达系统,抗药抗体(ADA)检出率为0,显著优于竞品。

用户体验:“次抛+隐针”一体式药仓设计,不含防腐剂和枸橼酸盐,注射痛感低,且配套智能注射笔可连接小程序,物联网数字化系统显著提升26年治疗依从性。

临床效果:头对头试验显示,益佩生在52周后年化生长速率非劣于国际金标准诺泽,长期安全性良好。

研发:聚焦免疫及代谢,可转债助力创新加速

小核酸与MASH布局

与Aligos联合开发同类最佳ASO药物(如ALG-170675),临床前数据抑制HBsAg活性及肝脏暴露水平均优于GSK836。在MASH领域,公司通过外部引进(康宁杰瑞KN069、藤济医药NM6606)及内部推进(ACT500)构建了多通路靶点布局。

基因治疗与自免突破

收购九天生物,探索基因治疗平台协同。自免管线ACT100(靶向BDCA2)于2026年1月获IND批准,用于特发性红斑狼疮(SLE),该靶点竞争格局温和,机制(受体内化+ADCC/CDC)具备差异化优势。

可转债项目

2026年1月,公司发布15.33亿元可转债预案,其中8.59亿元用于新药研发,覆盖现有核心产品适应症拓展及慢乙肝、自免、MASH等创新管线,预计将进一步加速研发进程,巩固行业领导地位。

盈利预测与投资建议

营收与利润预测:

- 派格宾:预计2025-2027年营收分别为31.32/39.15/46.98亿元,增速28%/25%/20%。

- 益佩生:预计2025-2027年营收分别为1.20/5.40/9.72亿元,26-27年进入加速放量期。

- 整体:预计2025-2027年归母净利润为10.36/14.02/17.69亿元,同比增速分别为25.21%/35.33%/26.14%。

估值评级:给予公司2026年27倍PE估值,对应目标市值379亿元,目标价92.74元。对比同行,当前估值具备吸引力,给予“买入”评级。

风险提示

- 产品销售不及预期(市场教育不及预期)。

- 临床试验进度及失败风险。

- 乙肝治疗市场竞争加剧(新兴ASO/RNAi药物可能提前上市)。

- 税收优惠政策变化风险。

总结

本报告对特宝生物进行了全面深度的投资价值分析。核心逻辑在于,公司作为PEG长效药物领域的绝对龙头,正在经历“单品独大”向“双产品驱动”的切换。短期看,2025年Q3业绩承压是新品推广的阵痛期;中期看,2026年是验证益佩生医保放量能力的关键年份;长期看,派格宾在乙肝临床治愈的基石地位伴随小核酸等创新疗法布局,构筑了稳固的竞争壁垒。

报告通过详实的数据(如派格宾收入增长曲线、益佩生价格倒挂测算、临床治愈率对比等)和清晰的逻辑框架(疗效优势、价格优势、依从性优势),向投资者展示了公司在免疫及代谢领域的成长确定性。综合而言,特宝生物凭借其已获批的差异化产品和清晰的研发管线,是未来两年医药板块中具备高成长弹性的优秀标的。

微信扫一扫-立即使用

微信扫一扫-立即使用