中心思想

现有产品增长乏力与业绩下滑

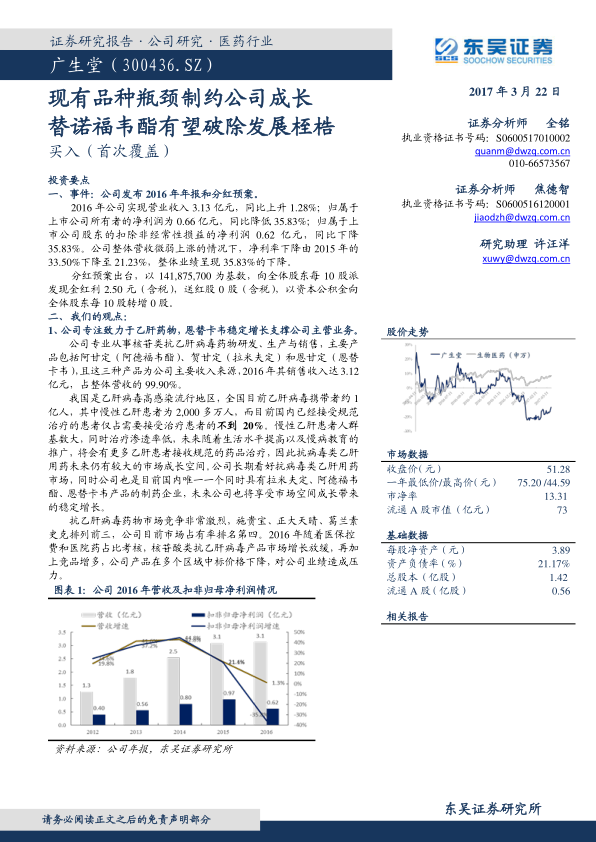

广生堂(300436.SZ)在2016年面临现有产品线增长瓶颈,导致公司整体业绩下滑。尽管营业收入微弱上升1.28%至3.13亿元,但归属于上市公司所有者的净利润同比大幅下降35.83%至0.66亿元,净利率从2015年的33.50%降至21.23%。这主要归因于公司主要产品中阿德福韦酯和拉米夫定销售收入的显著下滑,以及研发费用的大幅增加。

替诺福韦酯:未来业绩增长的核心驱动

面对现有产品的增长压力,广生堂正通过加大研发投入寻求突破,其中富马酸替诺福韦二吡呋酯(替诺福韦酯)被视为公司未来业绩爆发的核心驱动力。该产品作为新一代乙肝抗病毒药物,具有疗效好、耐药性强、适用人群广等优势。公司产品已获得优先审评资格,并有望成为国内乙肝适应症的首仿药,预计将显著增强公司在肝病治疗领域的市场竞争力,支撑公司未来高速发展。

主要内容

2016年财务表现与分红预案

2016年,广生堂实现营业收入3.13亿元,同比增长1.28%。然而,归属于上市公司所有者的净利润为0.66亿元,同比大幅下降35.83%;扣除非经常性损益的净利润为0.62亿元,同比下降35.83%。公司净利率从2015年的33.50%下降至21.23%。公司发布分红预案,以141,875,700股为基数,向全体股东每10股派发现金红利2.50元(含税)。

乙肝药物市场分析与公司主营业务现状

乙肝药物市场前景广阔但竞争激烈

公司专注于核苷类抗乙肝病毒药物的研发、生产与销售,主要产品包括阿甘定(阿德福韦酯)、贺甘定(拉米夫定)和恩甘定(恩替卡韦),2016年其销售收入达3.12亿元,占整体营收的99.90%。中国乙肝病毒携带者约1亿人,慢性乙肝患者超2000万人,但规范治疗渗透率不足20%,预示着抗病毒类乙肝用药市场仍有巨大成长空间。公司是国内唯一同时拥有拉米夫定、阿德福韦酯、恩替卡韦产品的制药企业。然而,抗乙肝病毒药物市场竞争激烈,施贵宝、正大天晴、葛兰素史克位列前三,公司市场占有率排名第四。

现有产品销售结构变化与业绩承压

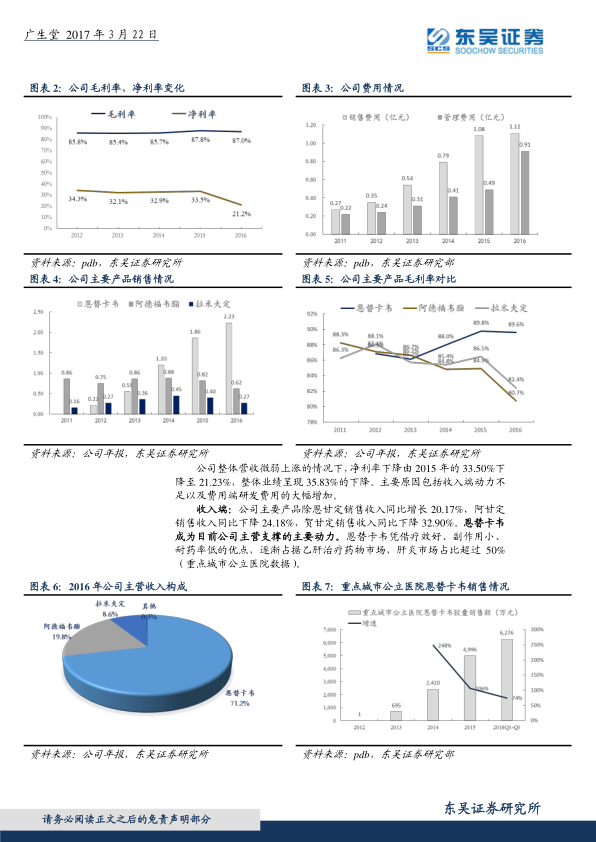

2016年,受医保控费、医院药占比考核及竞品增多影响,核苷酸类抗乙肝病毒产品市场增长放缓,公司产品在多个区域中标价格下降,对业绩造成压力。公司整体营收微弱上涨,但净利率下降,主要原因在于收入端动力不足和费用端研发费用大幅增加。具体而言,恩甘定销售收入同比增长20.17%,成为公司主营支撑的主要动力,其在肝炎市场占比超过50%(重点城市公立医院数据)。然而,阿甘定销售收入同比下降24.18%,贺甘定销售收入同比下降32.90%。

费用结构变化:研发投入激增与销售模式调整

2016年,公司管理费用显著增长,主要由于费用化的研发支出同比增加了3800万元,增长率高达170%。销售费用略有提升,主要受到“两票制”政策影响,公司加大了直销模式的终端开发及销售推广力度,直销模式占比由43%提升至46.85%。

加大研发投入,替诺福韦酯有望驱动高速发展

研发投入大幅增长与丰富的产品管线储备

为应对现有产品线竞争力不足的问题,公司大幅加大研发投入。2016年研发投入达6819.31万元,占营业总收入的21.80%,同比增长159.68%。高投入带来了丰硕成果,公司取得了索非布韦原料药、索非布韦片、枸橼酸西地那非原料药和枸橼酸西地那非片等四个临床批件。同时,富马酸替诺福韦二吡呋酯原料药及胶囊被CFDA认定为国内首仿,获得了优先审评审批资格,目前处于申报生产批件阶段。公司还设立了“治愈乙肝登峰计划”和治疗脂肪肝、肝癌创新药研发计划,并与上海药明康德合作开发了多个一类新药。

替诺福韦酯:未来业绩爆发的关键突破口

替诺福韦酯是美国吉利德公司研发的新型核苷酸类逆转录酶抑制剂,于2008年在欧盟和美国获批上市,主要用于治疗乙型肝炎。该药被认为是新一代乙肝抗病毒药品中疗效最佳的品种,具有耐药性强、适用人群更广泛(包括孕妇及哺乳期妇女)的优点。目前国内替诺福韦酯尚未纳入医保目录,高昂费用是其大范围放量的主要阻碍。然而,2016年6月,卫计委公布首批国家药品谈判结果,葛兰素史克制药的富马酸替诺福韦二吡呋酯片谈判价格降幅达67%至490元,有望突破市场门槛。广生堂的产品大概率成为该药品在乙肝适应症上的国内首仿,且成都倍特产品获批的适应症为艾滋病,为公司抢占乙肝市场先发优势提供了时间。公司已着手进行一致性评价,替诺福韦酯有望成为公司业绩爆发的突破点,助力公司成为国内肝病领域龙头企业。

股票激励计划彰显发展决心

2016年8月底,公司出台限制性股票激励计划,向包括副总经理叶宝春在内的127人授予187.57万股限制性股票,授予价格为每股31.96元。该计划已于12月实施并完成授予工作。此举有助于完善公司法人治理结构,健全激励约束机制,充分调动员工积极性,将股东、公司和经营者利益结合,共同关注公司长远发展。

盈利预测与投资建议

东吴证券预计广生堂2017-2019年销售收入分别为4.15亿元、5.63亿元和7.94亿元,归属母公司净利润分别为0.93亿元、1.28亿元和1.82亿元。对应摊薄EPS分别为0.65元、0.90元和1.28元,对应PE分别为X76、X55、X39。鉴于公司深耕乙肝抗病毒药品多年,产品结构完善,恩甘定保持稳健成长,公司加大直销力度顺应“两票制”政策,并积极投入替诺福韦酯的研发审批,该产品有望短期内获批投产支撑公司未来发展。因此,东吴证券首次覆盖并给予“买入”评级。

风险提示

主要风险包括药品审评审批进度低于预期、公司药品招标低于预期以及研发管线进度低于预期。

总结

广生堂2016年业绩受现有产品线(阿德福韦酯和拉米夫定)销售下滑及研发费用激增影响,净利润同比下降35.83%。尽管恩替卡韦保持稳定增长,但公司整体面临增长瓶颈。为应对挑战,公司大幅增加了研发投入,其中富马酸替诺福韦二吡呋酯(替诺福韦酯)作为新一代高效乙肝抗病毒药物,已获得优先审评资格并有望成为国内乙肝适应症的首仿药,被视为公司未来业绩爆发的核心驱动力。此外,公司实施了限制性股票激励计划以激发团队活力。分析师预计,随着替诺福韦酯的获批投产,公司未来营收和净利润将实现高速增长,因此给予“买入”评级,但需关注药品审评审批、招标及研发进度等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用