诺诚健华(688428)

投资要点

下周二(9月6日)有一家科创板上市公司“诺诚健华”询价。

诺诚健华(688428):公司是一家以自主研发能力为核心驱动力的创新生物医药企业,专注于肿瘤和自身免疫性疾病等领域的药物研发。公司2019-2021年分别实现营业收入0.01亿元/0.01亿元/10.43亿元,YOY依次为-22.88%/9.35%/76390.10%,三年营业收入的年复合增速764.04%;实现归母净利润-21.41亿元/-3.91亿元/-0.65亿元。最新报告期,2022H1公司实现营业收入2.46亿元,同比增长141.95%;实现归母净利润-4.41亿元,同比减少2.32亿元。根据初步预测,公司2022年1-9月预计实现归属于母公司所有者的净亏损预计为54,400-66,400万元,较上年同期相比净利润减少718.81%-855.31%。

投资亮点:1、公司创始人为施一公博士和JisongCui(崔霁松)博士,其深厚的学术洞见、资深的行业经验在创新药研发、生产和商业化等各个环节为公司注入动能。施一公博士是知名的结构生物学家,现为中国科学院院士、西湖大学创始校长、清华大学生命科学学院讲席教授等;目前施一公博士及其实验室已与公司签署了战略合作协议书,将利用其已有的技术积累及技术平台,协助公司解决新药研发过程中的相关问题及指导药物靶点的选择。JisongCui(崔霁松)博士曾担任保诺科技(北京)有限公司的总经理及美国默克的早期开发团队的负责人,在医药行业的研发及公司管理方面拥有逾20年经验;在奥布替尼等主要产品的研发过程中,其在药物研发方向及策略、临床前研究及临床试验策略制定等方面为公司提供了强力支撑。2、核心产品奥布替尼相比竞品而言具有较为突出的疗效优势和一定的价格优势,较强的竞争力为产品营收进一步增长带来保障;公司围绕奥布替尼的布局较为全面,未来随着获批适应证增加,有望为公司业绩发展注入动能。相比国内已上市的其他BTK抑制剂产品而言,奥布替尼具有更为精准的BTK激酶选择性、更持久稳定的靶点占有率、良好的PK/PD特性及安全性和有效性;且奥布替尼已于2021年纳入医保目录,纳入医保后年治疗费用显著下降至13万元,在竞品中处于相对较低水平。公司现为奥布替尼唯一生产企业,凭借较强的产品竞争力,药品在国内上市后收入及市场份额增长快速。除已获批的MSL、CLL/SLL适应证的治疗外,公司还围绕核心产品奥布替尼布局了多个适应证及多线治疗方案。3、公司围绕血液瘤已形成较为全面的管线体系,覆盖一线及二线治疗用药的研发。公司围绕血液瘤进行了较为全面的管线布局,除已上市的一线用药奥布替尼外,公司还拥有Tafasitamab(靶向CD19的单克隆抗体)等具备高度差异化竞争优势及协同效应的血液瘤治疗产品。其中Tafasitamab现已在欧盟和美国获批用于DLBCL二线治疗,公司引进了其在大中华区开发及独家商业化的权利,积极探索在海南、大湾区的快速处方落地,目前公司的Tafasitamab联合来那度胺已被纳入2022版《CSCO淋巴瘤诊疗指南》,被列为治疗不符合自体干细胞移植条件的复发或难治性DLBCL成人患者的II级推荐方案,现已进入临床II期试验阶段。另外公司正逐步推进ICP-490、ICP-B02、ICP-248等产品,计划用于骨髓瘤、DLBCL等适应证的治疗。

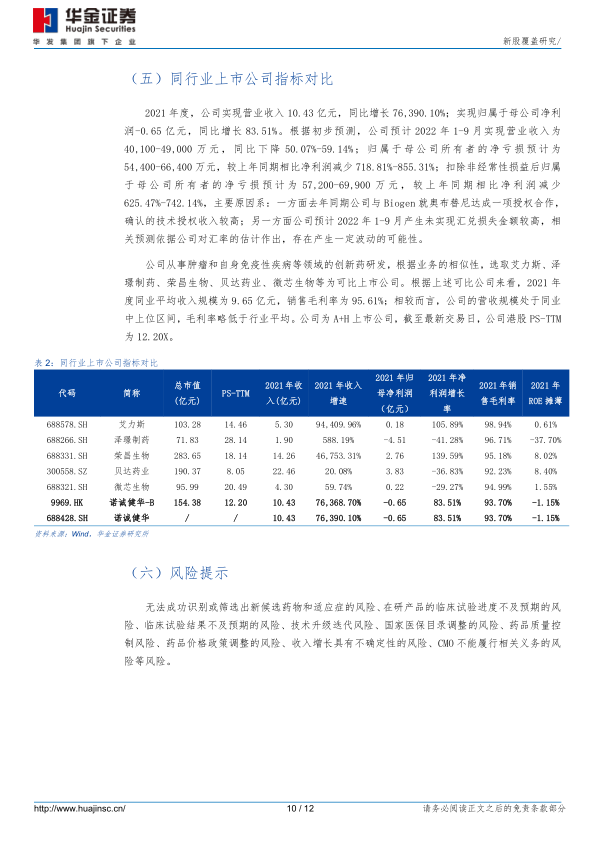

同行业上市公司对比:公司从事肿瘤和自身免疫性疾病等领域的创新药研发,根据业务的相似性,选取艾力斯、泽璟制药、荣昌生物、贝达药业、微芯生物等为可比上市公司。根据上述可比公司来看,2021年度同业平均收入规模为9.65亿元,销售毛利率为95.61%;相较而言,公司的营收规模处于同业中上位区间,毛利率略低于行业平均。公司为A+H上市公司,截至最新交易日,公司港股PS-TTM为12.20X。

风险提示:已经开启询价流程的公司依旧存在因特殊原因无法上市的可能、公司内容主要基于招股书和其他公开资料内容、同行业上市公司选取存在不够准确的风险、内容数据截选可能存在解读偏差、具体上市公司风险在正文内容中展示等。

微信扫一扫-立即使用

微信扫一扫-立即使用