利民股份(002734)

投资要点

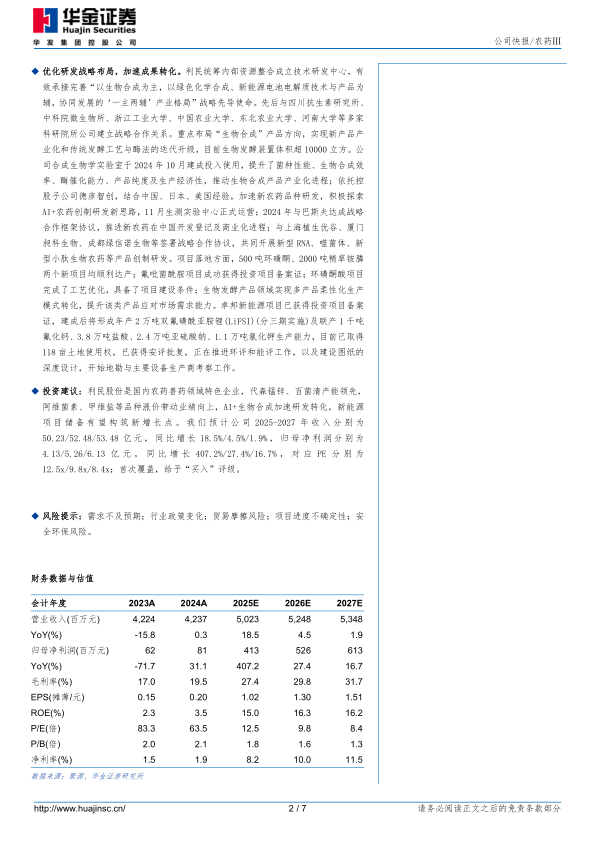

事件:利民股份发布2024年报及2025年一季报,2024年实现营收42.37亿元,同比增长0.32%;归母净利润0.81亿元,同比增长31.11%;扣非归母净利润0.51亿元,同比增长12.52%;毛利率19.48%,同比提升2.50pct。2025Q1单季度实现营收12.11亿元,同比增长22.28%,环比增长35.57%;归母净利润1.08亿元,同比增长1373.23%,环比增长258.51%;扣非归母净利润0.96亿元,同比增长1072.59%,环比增长449.28%;毛利率23.97%,同比提升5.00pct,环比下滑0.55pct。

农兽药特色布局。公司拥有原药11.02万吨、制剂13.27万吨产能,在国内农兽药行业形成较强比较优势。作为国内杀菌剂行业领军企业,公司代森锰锌、霜脲氰、三乙膦酸铝、嘧霉胺和威百亩等产品国内最大、国际领先,代森锰锌产能4.5万吨,市占率70-80%,三乙膦酸铝产能1.2万吨,市占率60-70%,参股公司新河公司百菌清产能3万吨,约占全球产能47%。杀虫剂方面,公司是国内最早从事阿维菌素、甲维盐、除虫脲、噻虫胺等工业化开发企业之一,拥有500吨阿维菌素、800吨甲维盐产能,市占率分别达25-35%、20-30%,居国内国际前列,噻唑膦产能300吨,市占率达25-30%。除草剂方面,公司布局已初具规模,拥有6000吨草铵膦、2000吨生物法制精草铵膦、1000吨硝磺草酮及500吨环磺酮产能。兽药方面,公司泰妙菌素年产能550吨,拥有年产500吨多杀菌素、500吨截短侧耳素、500吨泰乐菌素生产能力,可根据市场需求和价格合理安排发酵农兽药品种的柔性生产。

多产品涨价带动业绩提升。从2024年二季度开始,农药市场呈现出逐步走出低迷态势、触底反弹迹象,进入三季度后,市场回暖特征更加明显,受生产成本持续上升、市场需求旺盛以及产品供货紧张等多重因素共同作用,包括利民在内有影响力企业纷纷发布价格上调公告。代森锰锌因2025年3月以来南美、东南亚等地区种植季备货需求旺盛带动,产线满负荷运行,公司暂停新订单报价,后续将根据市场动态调整价格策略。百菌清需求主要集中在南美洲尤其是巴西,由于气候条件导致的真菌病害爆发,需求增长显著,渠道库存处于低位,部分地区缺货。2023年12月百菌清含税价不到15000元,而2024年12月价格已涨至26000元,涨幅约为70%,截止2025年4月24日价格已达28000元/吨。历史上百菌清价格弹性较大,曾在2019年达每吨55000元高位,目前价格距离正常年份和高点仍有差距。阿维菌素、甲维盐等产品亦处于“零库存”状态,产能恢复周期长,短期内供需矛盾难缓解,价格上行趋势明确。阿维菌素、甲维盐原药价格从2024年3月开始上涨,2025年3月23日,据有关监测数据,阿维菌素精粉报价50万元/吨,较2024年2月的35万元/吨上涨了15万元/吨,涨幅42.86%;甲维盐原药报价70万元/吨,较2024年1月份的49万元/吨,上涨了21万元/吨,涨幅42.86%,目前两个产品价格相比历史价格还有较大差距。整体需求拉动对阿维菌素和甲维盐有利,行业产能集中在几家龙头企业,后市展望较乐观。除草剂产品目前处于价格历史低位,产品价格及毛利在一段时期内还将承受一定压力,利民股份不断加大技术研发投入,持续对现有产品进行技改提升、降本增效,巩固产品保持竞争力。

优化研发战略布局,加速成果转化。利民统筹内部资源整合成立技术研发中心,有效承接完善“以生物合成为主,以绿色化学合成、新能源电池电解质技术与产品为辅,协同发展的‘一主两辅’产业格局”战略先导使命。先后与四川抗生素研究所、中科院微生物所、浙江工业大学、中国农业大学、东北农业大学、河南大学等多家科研院所公司建立战略合作关系。重点布局“生物合成”产品方向,实现新产品产业化和传统发酵工艺与酶法的迭代升级,目前生物发酵装置体积超10000立方。公司合成生物学实验室于2024年10月建成投入使用,提升了菌种性能、生物合成效率、酶催化能力、产品纯度及生产经济性,推动生物合成产品产业化进程;依托控股子公司德彦智创,结合中国、日本、美国经验,加速新农药品种研发,积极探索AI+农药创制研发新思路,11月生测实验中心正式运营;2024年与巴斯夫达成战略合作框架协议,推进新农药在中国开发登记及商业化进程;与上海植生优谷、厦门昶科生物、成都绿信诺生物等签署战略合作协议,共同开展新型RNA、噬菌体、新型小肽生物农药等产品创制研发。项目落地方面,500吨环磺酮、2000吨精草铵膦两个新项目均顺利达产;氟吡菌酰胺项目成功获得投资项目备案证;环磺酮酸项目完成了工艺优化,具备了项目建设条件;生物发酵产品领域实现多产品柔性化生产模式转化,提升该类产品应对市场需求能力。卓邦新能源项目已获得投资项目备案证,建成后将形成年产2万吨双氟磺酰亚胺锂(LiFSI)(分三期实施)及联产1千吨氟化钙、3.8万吨盐酸、2.4万吨亚硫酸钠、1.1万吨氯化钾生产能力,目前已取得118亩土地使用权,已获得安评批复,正在推进环评和能评工作,以及建设图纸的深度设计,开始地勘与主要设备生产商考察工作。

投资建议:利民股份是国内农药兽药领域特色企业,代森锰锌、百菌清产能领先,阿维菌素、甲维盐等品种涨价带动业绩向上,AI+生物合成加速研发转化,新能源项目储备有望构筑新增长点。我们预计公司2025-2027年收入分别为50.23/52.48/53.48亿元,同比增长18.5%/4.5%/1.9%,归母净利润分别为4.13/5.26/6.13亿元,同比增长407.2%/27.4%/16.7%,对应PE分别为12.5x/9.8x/8.4x;首次覆盖,给予“买入”评级。

风险提示:需求不及预期;行业政策变化;贸易摩擦风险;项目进度不确定性;安全环保风险。

微信扫一扫-立即使用

微信扫一扫-立即使用