安琪酵母(600298)

事件:公司发布2024年三季报。24Q1-3,公司实现营业收入109.12亿元,同比+13.04%;归母净利润9.53亿元,同比+4.23%;实现扣非归母净利润8.39亿元,同比+3.44%。其中,24Q3公司实现营业收入37.38亿元,同比+27.14%;归母净利润2.62亿元,同比+7.02%;实现扣非归母净利润2.43亿元,同比+21.60%。

点评:

收入增速进一步提升,国内外需求强劲。分产品看,24Q3酵母及深加工产品、制糖产品、包装类产品和其他分别实现营收25.92亿元、3.09亿元、1.11亿元和6.90亿元,同比分别+17.76%、+5.47%、+16.29%和+76.54%。单季收入同比增速在酵母主业和其他产品拉动下创出年内新高。分区域看,24Q3公司国内和国外分别录得营收22.69亿元和

14.33亿元,同比分别+20.7%和+30.2%,显示出国内外需求均较强。分销售渠道看,24Q3公司线下收入和线上收入分别实现24.89亿元和12.13亿元,同比分别+25.3%和+22.0%。

毛利率下降影响归母净利润增速,扣非口径增速亮眼。毛利率端,24Q3毛利率达21.35%,同比-3.62pct,主要系本季海运价格上升,海运费用增加较多所致。费用端看,Q3公司提升经营效率,费率整体稳中有降,销售费用率、管理费用率、研发费用率和财务费用率同比分别-0.10pct、-0.86pct、-1.18pct和+0.14pct。此外,其他收益(主要系政府补助)同比-0.99pct,所得税占比同比-1.03pct。综合来看,Q3归母净利润率达7.01%,同比-1.26pct,使得归母净利润增速慢于收入增速,但扣非归母净利润增速表现亮眼。

Q4展望积极,全年目标在望。Q4通常为全年销售旺季,公司正积极推进,努力实现年度经营计划。成本端看,新榨季糖蜜价格同比下降的趋势有望维持。此外,海运价格高峰已经过去,对接下来毛利率的影响有望减弱。

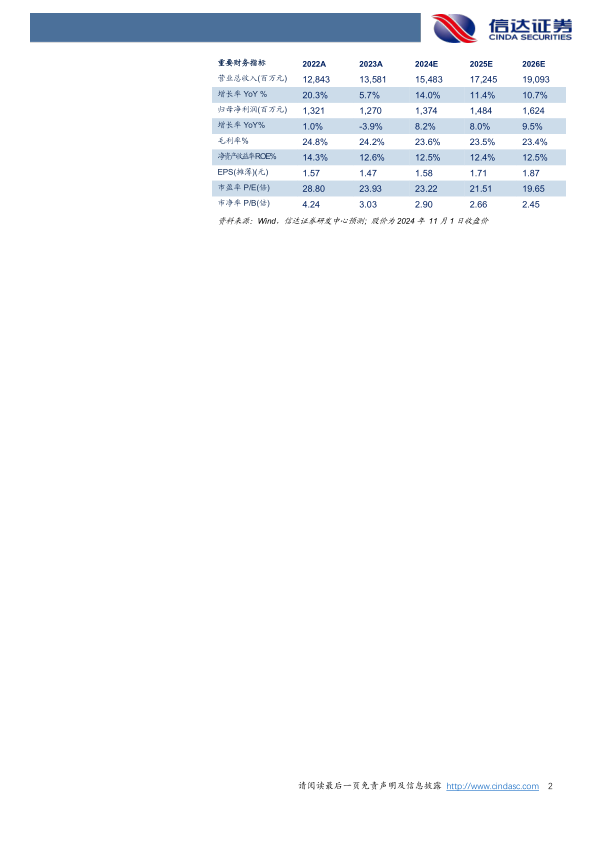

盈利预测与投资评级:业务表现坚挺,把握上行动能。不同于多数消费品公司,安琪今年以来需求端逐季好转,业务表现坚挺。展望明年,公司多个国内外项目的投产有望为公司国内国外的进一步增长提供产能基础,而糖蜜价格的持续下降则有望在成本端为公司利润增长打开空间。我们预计公司2024-2026年EPS为1.58/1.71/1.87元,分别对应2024-2026年23X/22X/20X PE,维持对公司的“买入”评级。

风险因素:食品安全问题,行业竞争加剧

微信扫一扫-立即使用

微信扫一扫-立即使用