中心思想

突破“卡脖子”技术,引领进口替代浪潮

纳微科技凭借其世界领先的纳米微球精准制备技术,成功突破了长期被国外企业垄断的工业基础原材料“微球”领域的“卡脖子”技术瓶颈。公司通过自主创新,实现了微球材料在粒径、孔径、表面修饰及规模化生产等方面的精准控制,尤其在生物制药领域,其高性能色谱填料产品已广泛应用于国内制药企业并大规模出口,有效扭转了进口依赖的局面,成为中国“色谱芯”的开创者和进口替代的关键力量。

广阔市场空间与强劲增长潜力

高性能微球材料作为生物医药、平板显示、分析检测及体外诊断等领域不可或缺的核心基础材料,拥有巨大的市场空间。在国家医改政策支持生物创新药发展、生物制药市场持续火热的宏观背景下,纳微科技的产品需求持续增长。公司在生物医药领域的业务收入和毛利占比逐年提升,成为其业绩增长的主要驱动力。结合其卓越的过往财务数据、充沛的产能以及募投项目对研发和全球营销网络的强化,公司预计在未来几年将保持高速增长,展现出强劲的盈利能力和发展潜力。

主要内容

纳微科技:技术深耕与卓越运营

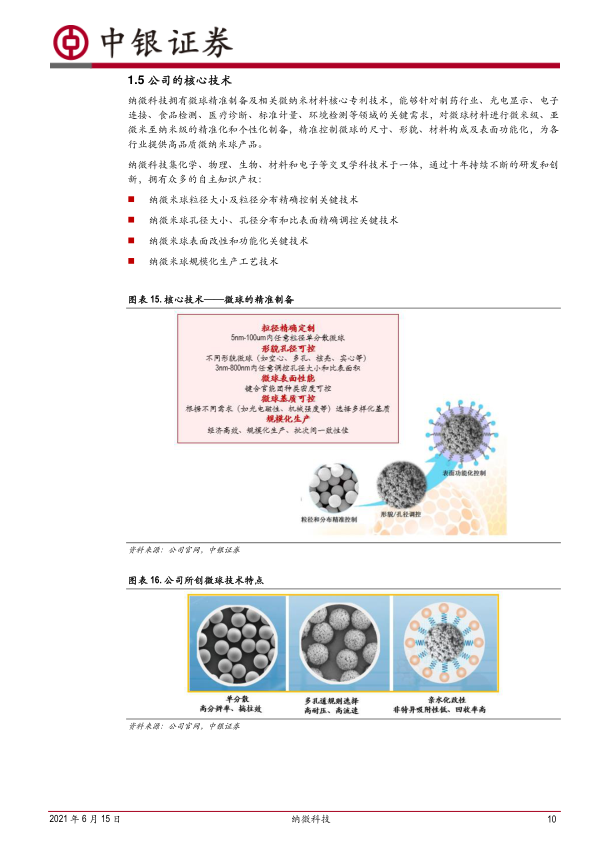

苏州纳微科技股份有限公司是一家专注于高性能纳米微球材料研发、规模化生产、销售及应用服务的高新技术企业。公司自创立以来,始终坚持技术创新,开发出世界领先的微球精准制备技术,能够对微球材料的组成、粒径、结构、孔径、表面修饰和功能基团进行精准调控。纳微科技是全球少数能同时大规模生产超纯硅胶、杂化硅胶、聚苯乙烯、聚丙烯酸酯基质的单分散色谱填料的公司之一,产品线涵盖正相、反相、HILIC、手性、体积排阻、离子交换、亲和、混合模式及定制化色谱填料和层析介质,广泛应用于有机化药、生物药等分离纯化需求。公司已获得19项发明专利,并拥有国家重点新产品1项、江苏省高新技术产品5项。

在组织架构方面,公司股权集中,实际控制人江必旺与陈荣姬夫妇合计控制公司52.08%的股份。创始人江必旺博士拥有深厚的学术背景和产业经验,带领核心技术团队在纳米微球领域实现了弯道超车。公司已建成江苏省纳微米球材料工程中心和江苏省高性能纳米微球工程技术研究中心,并在苏州和常熟拥有总计超过33000平方米的研发和生产基地,通过ISO9001质量管理体系认证,确保了高性能、高质量产品的安全稳定供应。

公司产品和服务主要涉及生物医药和平板显示两大应用领域。在生物医药领域,提供药物大规模生产的关键分离纯化材料、药品质量检测和科学研究用的色谱柱及相关仪器设备。在平板显示领域,主要产品为用于控制LCD面板盒厚的聚合物间隔物微球(间隔物塑胶球),以及二氧化硅间隔物微球、导电金球、标准颗粒、黑球等光电应用微球材料。

从主营业务收入构成来看,生物医药领域是公司收入和毛利的主要来源,且占比逐年提升。根据报告数据,2017年至2020年,公司营业收入从5714万元快速增长至2.05亿元,年复合增长率(CAGR)达到53%;归母净利润从1224万元增长至7269万元,CAGR达到81%。2020年,生物医药业务占比达到83%,毛利率高达84.72%,平板显示业务毛利率为78.87%,综合毛利率为83.43%,显示出公司卓越的盈利能力和稳定的业务结构。

市场机遇与技术壁垒:纳微科技的战略定位

高性能微球材料作为工业基础原材料,其应用领域广泛且市场空间广阔。色谱技术主要应用于工业分离纯化(制备色谱)和实验室分析检测(分析色谱)。在生物医药领域,药物分离纯化是决定药品纯度和质量、影响生产成本的关键环节,尤其对于结构复杂、稳定性差的生物分子,分离纯化技术难度更大。色谱填料/层析介质是分离纯化的核心,直接影响效率和产品质量。由于药品注册管理办法对关键原材料供应商的严格要求,客户对色谱填料供应商具有较强的黏性。在平板显示领域,间隔物微球用于精准控制LCD面板盒厚,对粒径精确性、机械强度、洁净度等要求极高,长期依赖进口。

全球色谱填料市场规模持续增长,主要由生物制药和食品行业需求驱动。根据MarketsandMarkets™数据,2017-2024年全球色谱填料市场规模预计将持续扩大,其中亚太地区将引领增长,预计2019-2024年复合增长率达9.39%。中国作为亚太地区最大的经济体和消费市场之一,其色谱填料市场潜力巨大,预计到2024年将保持11.30%的高速增长,市场规模占比将达到28.03%。

国内政策环境为纳微科技的发展提供了有力支持。国家层面出台了《中国制造2025》、《医药工业发展规划指南》、《新材料产业发展指南》等一系列政策,明确将新材料、生物医药等列为战略重点,鼓励突破关键基础材料瓶颈。科创板的设立和注册制试点也为科技创新型企业提供了便利的融资环境。下游生物医药市场的蓬勃发展更是“色谱芯”迎来新机遇的关键。随着《“健康中国2030”规划纲要》的实施和新药审批制度改革,中国生物药市场规模预计将快速扩大,Frost&Sullivan预测到2030年将达到1.3万亿元,2018-2023年复合增长率预计为19.6%。生物药分离纯化环节占据生产成本的65%以上,对色谱填料等核心耗材的需求将持续旺盛。

然而,高性能微球材料的制备技术壁垒极高,曾被《科技日报》列为35项“卡脖子”技术之一。其量产存在多重难点:一是微球粒径必须精确且均匀,微米级微球的精确筛分技术长期被日本公司垄断,且周期长达半年;二是用于生物药提取的微球需要特殊的孔道结构,以吸附特定大小分子,这项技术长期被欧美企业垄断;三是国内基础原料(如苯乙烯、二乙烯基苯)杂质含量高,导致微球机械强度低,以及国产生产设备无法满足高纯度要求;四是色谱填料的批次稳定性和重复性难以保证。

纳微科技通过底层技术创新,成功扭转了进口垄断局面。公司从最底层的技术着手,投入多年研发,成功创造出“种子法”微球制备技术,绕过了传统的筛分法,将生产周期缩短至六天,打破了日本的技术垄断。在新冠疫情期间,当国外层析介质供应受阻时,纳微科技有效保障了国内生物药企的关键耗材供应,凸显了其进口替代的战略价值。

纳微科技的竞争优势体现在多个方面:

- 微球材料底层制备技术创新优势: 掌握了微球精准制备底层技术,实现粒径、孔径、表面功能化和产业化生产的精确控制。

- 更齐全的产品种类: 能够提供用于小分子分离纯化的硅胶色谱填料和用于生物大分子分离纯化的层析介质,满足多样化需求。

- 规模化生产能力: 拥有大型研发和生产基地,具备规模化生产能力,并通过ISO9001认证,确保产品质量和稳定供应。

- 综合技术服务能力: 提供从研发到大规模生产的全流程技术解决方案,包括填料筛选、工艺开发、成本评估、定制化产品和技术培训。

- 及时的响应速度: 供货周期短(约2周),销售和技术团队直接对接客户,响应迅速。

- 强大的持续创新能力: 核心技术团队稳定,研发投入持续,以高附加值产品为目标,形成了尊重创新、重视技术的企业文化。

- 外在环境优势: 受益于国家对高科技企业的政策支持和生物医药行业的快速发展。

为进一步巩固优势和拓展市场,纳微科技计划通过本次募投项目投资3.65亿元。其中,2.15亿元用于研发中心及应用技术开发建设项目,旨在新建研发中心大楼,建设生物制药分离纯化应用技术研究实验室和新产品研发实验室,开发新一代高载量耐碱亲和层析介质、连续流层析设备和新型磁分离介质等。5000万元用于海外研发和营销中心建设项目,计划新设北美子公司并进一步建设印度子公司,以拓展海外渠道、深化客户合作、提升品牌知名度。另外1亿元用于补充流动资金,以支持日常生产经营、未来研发投入及对外投资,优化资产负债结构。

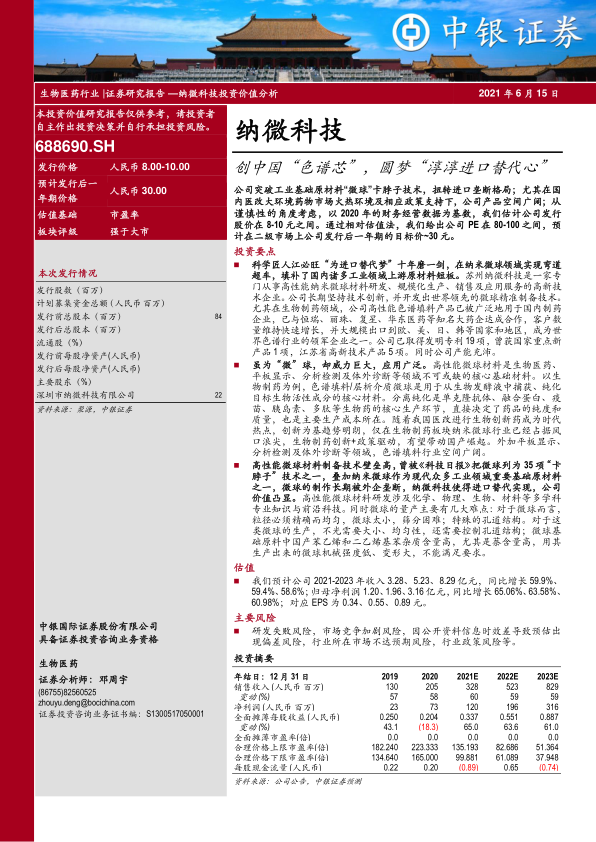

盈利预测与估值分析

基于对公司基本面和行业趋势的深入研究,报告对纳微科技的未来盈利能力进行了预测。预计公司2021-2023年收入将分别达到3.28亿元、5.23亿元和8.29亿元,同比增长率分别为59.9%、59.4%和58.6%。同期归母净利润预计分别为1.20亿元、1.96亿元和3.16亿元,同比增长率分别为65.06%、63.58%和60.98%。对应的每股收益(EPS)分别为0.34元、0.55元和0.89元。

盈利预测的假设包括:营业税金及附加占比不变;硅胶色谱填料、聚合物色谱填料、离子交换层析介质、亲和层析介质、色谱柱、疏水层析介质、药物分离纯化技术服务、蛋白纯化系统等生物医药相关业务收入保持快速增长,其中部分业务因基数增大而维持小幅增长;平板显示及其他业务收入小幅增长;销售费用率和管理费用率随着管理和运营效率提升而略有下降。

在可比公司分析方面,由于国内医药分离纯化领域尚无以纳米微球材料研发生产销售为主营业务的上市公司,报告选取了生物医药板块中提供创新药生产原材料(如分子砌块、医药中间体、高端制剂、原料药、药用聚乙二醇及其活性衍生物)的上市公司,以及一家半导体行业内从事先进电子材料(高纯金属有机化合物)研发、生产和销售的高新技术企业作为估值比较对象。这些公司包括阿拉丁、皓元医药、药石科技、键凯科技、博瑞医药、博腾股份、凯莱英、九洲药业、诺泰生物、南大光电。截至2021年6月10日,这些可比公司的2021年平均市盈率(PE)约为98倍。

基于相对估值法,并考虑到谨慎性原则,报告以2020年的财务经营数据为基数,估计公司发行股价在8-10元之间。结合测算出的未来三年每股收益,并参考可比公司平均市盈率(98X),保守给予公司80-100倍的市盈率。最终,报告估算公司发行后一年期的目标价约为30元。

报告也提示了多项风险,包括技术风险(新产品研发失败、专有技术被剽窃、核心技术人员流失)、经营风险(下游生物医药行业政策变化、国际市场竞争加剧、市场拓展不达预期、新冠疫情影响)、内控风险(实际控制人不当控制、产品质量控制)、财务风险(应收账款回收、存货余额高、原材料价格波动)以及其他风险(测算结果不准确)。

总结

纳微科技作为一家专注于高性能纳米微球材料研发、生产和销售的高新技术企业,成功突破了“微球”这一工业基础原材料的“卡脖子”技术,实现了进口替代,尤其在生物制药领域展现出强大的市场竞争力。公司拥有世界领先的微球精准制备技术和齐全的产品线,并在生物医药和平板显示两大应用领域取得了显著的市场份额。

财务数据显示,纳微科技在2017-2020年间实现了营收和净利润的快速增长,其中生物医药业务是主要驱动力,且毛利率保持高位。公司通过募投项目进一步强化研发能力和全球营销网络,为未来的持续增长奠定基础。在市场机遇方面,国家政策对新材料和生物医药产业的大力支持,以及中国生物药市场的快速扩张,为纳微科技提供了广阔的发展空间。

尽管面临技术壁垒高、市场竞争激烈等风险,但纳微科技凭借其底层技术创新、规模化生产能力、综合技术服务和快速响应机制,构建了坚实的竞争优势。报告预测公司未来三年将保持高速增长,并基于可比公司估值,给出了具有吸引力的目标价。纳微科技有望在中国生物医药产业的崛起中扮演关键角色,持续引领“色谱芯”的进口替代进程。

微信扫一扫-立即使用

微信扫一扫-立即使用