亿帆医药(002019)

事件

公司发布2024年三季报,2024Q1-3公司实现营业收入38.58亿元(YoY+31.67%),归母净利润3.66亿元(YoY+149.50%),扣非净利润2.52亿元(YoY+122.30%)。

公司Q3单季度实现营业收入12.26亿元(YoY+24.32%),归母净利润1.13亿元(YoY+196.33%),扣非净利润0.73亿元(YoY+278.78%)。

点评

Q3业绩符合预期,归母净利润快速增长。Q3营业收入同比增长24.32%,归母净利润同比增长196.33%,扣非净利润同比增长278.78%。公司业绩增长的主要原因为公司新增及医药自有存量产品(含进口)收入增加,以及取得与收益相关政府补助同比增加、转让药品代理权收益增加。

销售费用控制良好,净利率改善明显。2024Q1-3,公司毛利率为47.65%(-2.95pct),净利率为7.98%(+4.53pct),单季度看,Q3毛利率为47.39%(-3.48pct),净利率为7.77%(+6.10pct)。公司持续推进降本增效,销售费用下降明显。2024Q1-3销售费用率为24.93%(同比-1.70pct),管理费用率为7.25%(-2.24%),研发费用率为4.73%(-1.26pct),财务费用率为1.29%(-0.15pct)。单Q3销售费用率为26.41%(同比-1.23pct),管理费用率为8.65%(-1.61pct),研发费用率为5.53%(-1.17pct),财务费用率为1.43%(-1.06pct)。

创新药全球商业化积极推进,有望驱动业绩增长。1)亿立舒中、美、欧盟已获批上市,2023年医保谈判成功,国内放量在即,全年销售额有望超5亿元;预计2024Q4海外发货,全球销售峰值有望达到50亿元。2)F-652潜在FIC肝病领域药物,填补治疗空白,目前中美同步推进临床试验,慢加急性肝衰竭适应症已完成美国Ⅱ期临床试验、中国Ⅱa期临床试验。

投资建议

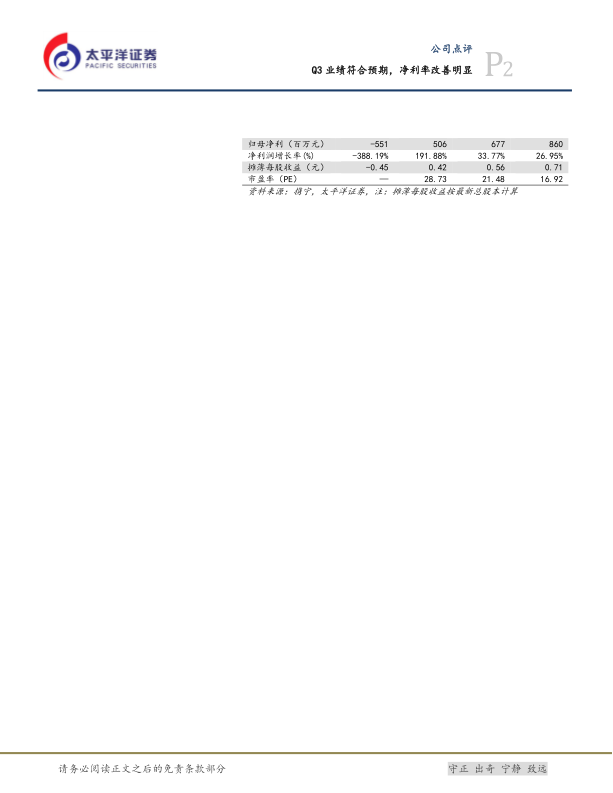

预计公司2024-2026年收入分别为53.09/64.17/74.23亿元,分别同比增长30.51%/20.86%/15.68%,归母净利润分别为5.06/6.77/8.60亿元,分别同比增长191.88%/33.77%/26.95%,对应估值为29X/21X/17X,维持“买入”投资评级。

风险提示

研发进度不及预期的风险;商誉减值风险;汇率波动风险;国际化经营风险;产品销售不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用