纳微科技(688690)

投资要点

事件:公司公布 2021 半年报,上半年实现营收 1.66 亿元,同比增长 111.64%;归母净利润 6506 万元,同比增长 172.79%;扣非归母净利润 6048 万元,同比增长 203.80%;经营性现金流净额 2274 万元,同比减少 23.19%。

各业务板块均保持快速发展。 公司上半年色谱填料和层析介质业务收入 1.20 亿元,同比增长 120.27%,收入占比达到 72.3%。该板块客户数量达到 289 家,同比增加 61 家,且临床后期客户明显增加;处于临床 III 期和商业化客户收入达到 7020亿元,达到总收入的 42.4%。层析介质依托和更多抗体药企和合作,项目数量和规模均保持增长,上半年收入 0.90 亿元,同比增长 237.7%。此外,色谱分析柱产品上半年收入增速达到 103.8%;其中手性药物拆分业务已达到毫克级到百公斤级拆分能力。

业绩维持高景气,盈利能力不断优化。分季度看,公司 Q2 实现收入 0.99 亿元,同比增加 87.7%,环比增加 48.9%;净利润 0.43 亿元,同比增加 113.3%,环比增加 95.0%;在一季度高增速的情况下增速进一步提高,业务逐渐进入放量期。盈利能力方面,公司上半年毛利率为 80.40,同比下降 1.22pct,仍保持在优秀水平。优秀的成本控制能力和收入高增速,使公司期间费用率大幅下降,上半年合计减少13.88pct 至 35.73%。综合来看,公司上半年净利率提升 10.04pct 至 39.45%,盈利能力继续提升。

持续保持新业务开发,产能不断扩张。 公司于 2 月与西安交大保赛生物签署技术转让合同,将向公司转让以琼脂糖、葡聚糖为基质的分离介质产品的专有技术,公司借此将实现对高流速琼脂糖微球等软性材料的自产研发。5 月,公司与与赵光耀博士、江苏集萃分子合资成立纳微生命,以公司已有的磁珠、乳胶颗粒、荧光微球相关技术为基础,加速对 IVD 原料业务的研发。在 IVD 集采和国产替代的大环境下,高品质和低成本的国产原材料将受到青睐,未来空间极大。产能扩张方面,上半年微球研究所、纳谱分析、生命科技成功落户江苏工业园区纳米城,其中研究所将加快项目孵化,建设分离纯化应用技术;纳谱分析和生命科技将研发和扩大色谱分析柱耗材、体外诊断用微球等产品的生产。新产能的布局将为公司长期发展打好基础。

打破外企垄断,进口替代在即,突破空间极大:预计到 2024 年全球色谱填料市场规模可达 30 亿美元;其中中国规模预计可达 14 亿元人民币, 2019-2024CAGR 达到 11.3%,为全球范围内增速最快的市场之一。公司色谱填料是生物药制备中最重要的分离方式,也是核心成本之一;预计我国生物药市场规模 2014-2018 年CAGR 为 22.4%,2018-2023 年 CAGR 为 19.6%,高增速将快速带动上游层析介质市场的发展。从行业格局来看,全球市场长期被 GE Health、Tosoh、Fuji 等行业巨头垄断, 2018 年 CR3 为 50%。公司已在国内开始进口替代放量,在国内 2019和 2020 市占率为 9.5%和 14.5%,增速明显且仍有极大空间。

公司技术优势显著,实现弯道超车:公司突破并掌握了微球精准制备底层技术,纳米微球技术拥有以下几大优势:1)纳米微球粒径大小及粒径分布精确控制效果更好,CV 值控制在 3%,远低于行业平均的 10%。2)微球孔径选择齐全,可以满足市场上各类需求。3)公司突破了纳米微球表面改性和功能化的关键技术,是少数几个可以实现同时生产硅胶、聚苯乙烯和聚丙烯酸酯三种性能互补填料的公司之一,产品可承受更大的机械强度。4)公司是国内为数不多具备纳米微球规模化生产能力的企业。

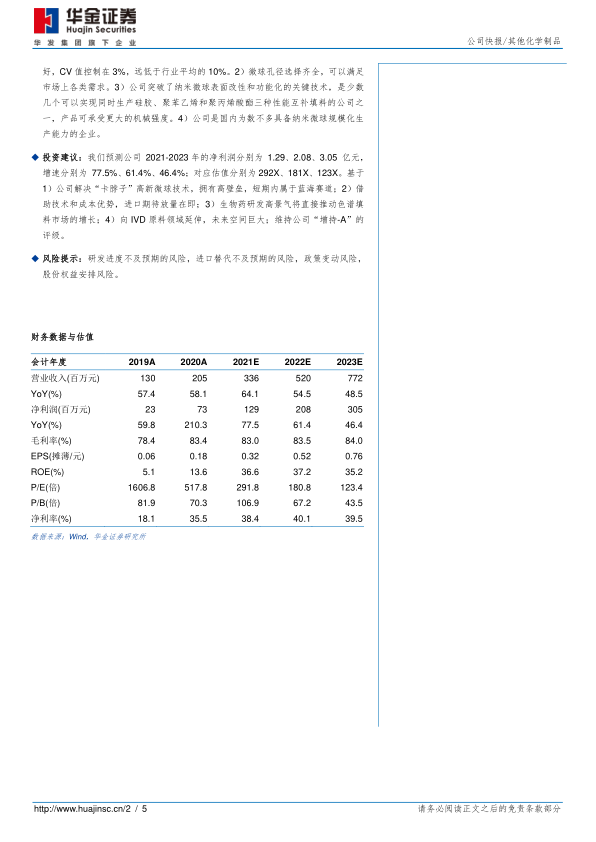

投资建议:我们预测公司 2021-2023 年的净利润分别为 1.29、2.08、3.05 亿元,增速分别为 77.5%、61.4%、46.4%;对应估值分别为 292X、181X、123X。基于1)公司解决“卡脖子”高新微球技术,拥有高壁垒,短期内属于蓝海赛道;2)借助技术和成本优势,进口期待放量在即;3)生物药研发高景气将直接推动色谱填料市场的增长;4)向 IVD 原料领域延伸,未来空间巨大;维持公司“增持-A”的评级。

风险提示:研发进度不及预期的风险,进口替代不及预期的风险,政策变动风险,股份权益安排风险。

微信扫一扫-立即使用

微信扫一扫-立即使用