纳微科技(688690)

事件概要

公司2022年1月29日发布股权激励公告,拟向激励对象授予300万股股票,占公司股本总额0.75%,首次授予价格为35元/股。本次激励计划对应业绩考核年度为2022-2024年,业绩考核目标2022年营业收入不低于6.1亿元,2022-2023年两年累计营业收入不低于14.6亿元,2022-2024年三年累计营业收入不低于26.4亿元。

投资要点

股权激励目标彰显信心,业绩确定性显著提高

股权激励业绩目标充分彰显公司对未来发展的坚定信心,假设公司2021年营收为4.3亿元,根据股权激励业绩目标,2022-2024年复合增速不低于40%。股权激励计划首次授予240万股,首次授予总人数为136人,其中包括8名公司高管、128名骨干人员,占公司在职员工人数的24.91%,深度绑定核心员工,为公司长远发展夯实基础。

业绩增长超预期,抗体药填料项目快速放量

公司2021年业绩实现超预期增长。抗体药物的生产瓶颈主要来自于下游分离纯化环节,下游分离纯化环节成本约占总成本的65%。公司依托齐全的产品线和规模化生产能力,实现抗体药物各阶段项目数量增加,带动亲和层析、离子交换层析填料等产品销售额大幅增长,据公司2021年业绩预告,预计2021年实现营收4.2-4.5亿元,同比增长105%-120%;归母净利润1.68-1.85亿元,同比增长131%-155%。

持续发力底层技术研发,加速产品迭代升级

公司通过开发新产品和提高已有产品性能,强化核心竞争优势。公司于2018年推出ProteinA亲和层析介质,持续优化技术获得新一代高载量ProteinA,在满足高压纯化的基础上提升载量,实现软硬胶基质、配基等核心技术突破,完成中试放大多批次生产,2018-2020年ProteinA业务收入CAGR为458.63%;同时突破传统15cm柱高限制,可用于工业连续生产。

重点客户合作持续深入,产能扩建稳步推进

公司与恒瑞医药、复星医药、成都倍特药业等多家知名药企建立良好合作关系,基于色谱填料行业的高品牌效应与高客户粘性,一方面伴随着客户项目研发阶段向后推移,有望实现填料用量大幅增加;另一方面通过与知名药企的合作提升品牌知名度,逐步实现市占率的提升。公司积极推进产能建设,租赁苏州工业园区建筑面积5599㎡新建大楼,于现有常熟纳微厂区北侧构建总建筑面积达7400㎡新厂房,以实现产能的迅速补充。

盈利预测

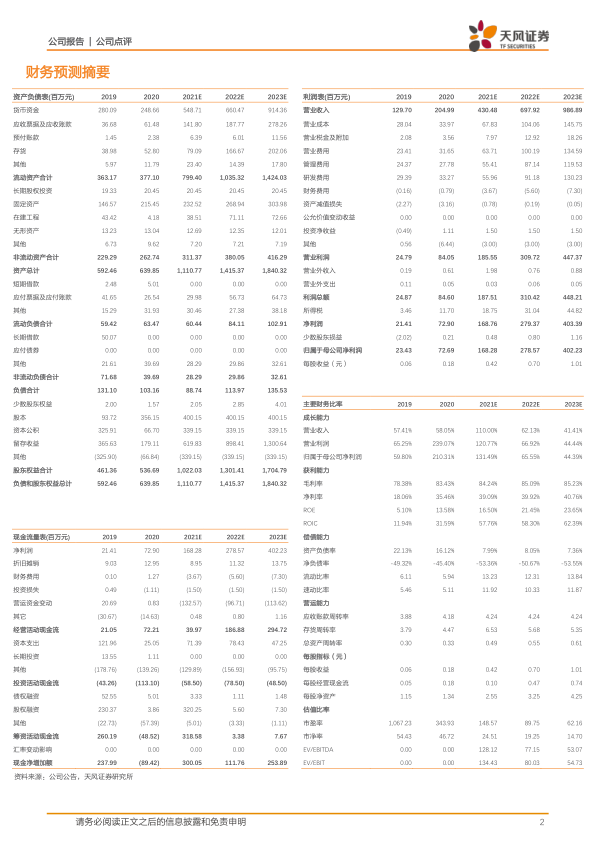

由于公司填料在抗体、重组蛋白等领域的快速放量,叠加常熟基地的产能释放,我们调整2021-2023年营业收入为4.30/6.98/9.87亿元(原值为3.90/6.03/8.96亿元);归母净利润为1.68/2.79/4.02亿元(原值为1.49/2.37/3.72亿元),维持增持评级。

风险提示:新产品推出不及预期风险;客户拓展不及预期风险;部分原材料向单一供应商采购风险;医药政策变化风险;产品质量控制风险

微信扫一扫-立即使用

微信扫一扫-立即使用