洁特生物(688026)

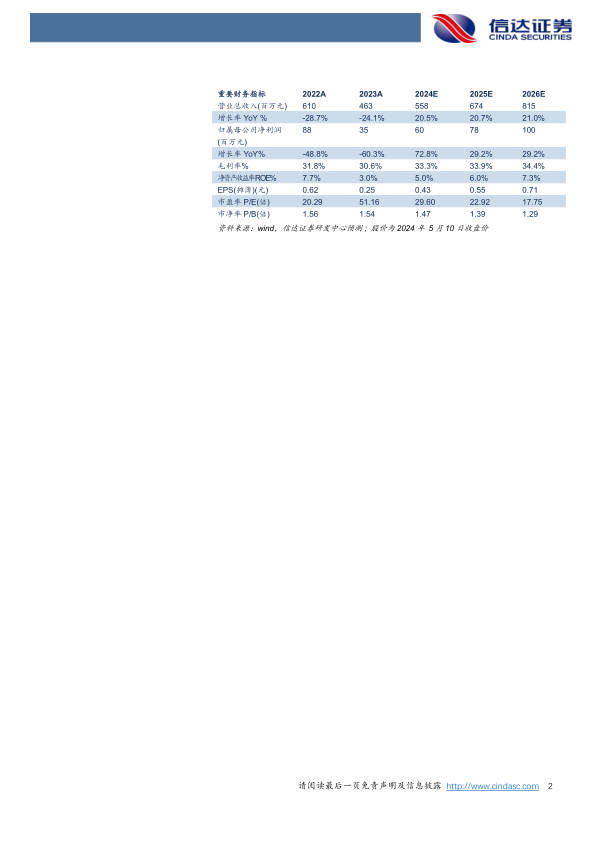

事件:公司发布2023年年报及2024年一季报,2023年实现营业收入4.63亿元(yoy-24.06%),实现归母净利润0.35亿元(yoy-60.34%),扣非归母净利润0.32亿元(yoy-57.90%),经营活动产生的现金流量1.35亿元(yoy-18.88%)。2024年一季度实现营业收入0.98亿元(yoy+32.30%),归母净利润0.08亿元(yoy+192.97%),扣非归母净利润0.04亿元(yoy+142.15%)。

点评:

受库存消化及竞争加剧影响,收入增长短期承压。受下游经销商及客户库存消化、产能过剩导致竞争加剧等行业因素影响,叠加2022年同期高基数,公司2023年收入增长承压,实现收入4.63亿元(yoy-24%),其中:①液体处理类产品实现收入2.74亿元(yoy-34%),我们认为主要是跟疫情相关度较高的产品需求下降所致;②生物培养类产品实现收入1.57亿元(yoy-3%),其中细胞培养瓶、细胞培养皿、细胞培养转瓶、过滤网等核心产品仍然保持了增长趋势;③仪器设备及其他类产品实现收入0.18亿元(yoy-40%)。分区域来看,公司2023年内销收入1.65亿元(yoy-33%),外销收入2.84亿元(yoy-20%),我们认为行业调整带来的影响是阶段性的,随着公司加大境内外市场拓展力度,不断优化销售策略,在拓展OEM客户的同时,加大自主品牌推广,收入有望逐步恢复增长。

持续投入研发,巩固核心技术能力,降本增效提升盈利水平。公司围绕细胞治疗、生物医药、传染病检测与防护、疫苗研发等领域的市场需求积极布局新品,2023年公司研发投入为2851万元,在持续的研发投入下,辅助生殖专用培养皿、储液袋(500mL/20L/50L)等新产品已投产,产品实力不断增强,巩固公司在生命科学耗材行业中的竞争优势。此外,公司引入高端自动化设备,对生产线实现智能化升级改造,提高生产效率和质量,降低人工成本,2023年公司销售净利率为7.58%,较2022年下降7pp,主要是由于营收规模下降及相关折旧、利息等固定成本增加所致,我们认为随着公司不断优化运营、加强成本管控、调整业务结构,盈利能力有望逐步恢复。

盈利预测:我们预计公司2024-2026年营业收入分别为5.58、6.74、8.15亿元,同比增速分别为20.5%、20.7%、21.0%,实现归母净利润为0.60、0.78、1.00亿元,同比分别增长72.8%、29.2%、29.2%,对应当前股价PE分别为30、23、18倍。

风险因素:产品研发及注册失败风险;市场竞争加剧风险;自主品牌拓展不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用