中心思想

- 业绩增长分析: 报告指出,桂林三金2016年业绩符合预期,但四季度增速放缓,拖累全年业绩。公司在创新营销、加强合作和加大研发投入方面有所进展,但费用增长超过收入增长,导致净利润增速低于收入增速。

- 投资评级与盈利预测: 报告维持对桂林三金“推荐”评级,并预测2016-2018年每股收益分别为0.69元、0.78元和0.84元,对应PE分别为27倍、24倍和22倍。

主要内容

- 事件概述

- 2016年业绩快报显示,桂林三金实现营业收入15.27亿元,同比增长11.3%;归属母公司净利润为4.05亿元,同比增长7.8%,全面摊薄每股收益0.69元,符合此前公布的业绩预告。

- 四季度增速放缓,拖累业绩

- 单季度来看,第四季度实现收入5.22亿元,同比增长7.6%,第三季度实现收入3.32亿元,同比增长16.53%,可见第四季度环比第三季度业绩增速大幅放缓,拖累全年业绩。

- 2016年公司持续创新营销管理模式,加强与核心商业、重点终端的战略合作,同时进一步加大研发投入,丰富产品结构,三项费用增长超过收入增长,净利润增速低于收入增速。

- 新产品研发进展顺利

- 莫达非尼片是公司2011年与军事医学科学院放射与辐射医学研究所合作,立项开发的睡眠用药,适应症为抑郁症患者,2015年开展药代动力学试验,2016年依旧处于临床前研究阶段,其他单抗产品也在顺利推进。

- 投资策略

- 我们预计 2016-2018 年每股收益分别为 0.69 元、0.78 元和 0.84 元,对应PE分别为27倍、24倍和22倍,给予“推荐”评级。

- 风险提示

- 财务数据及估值

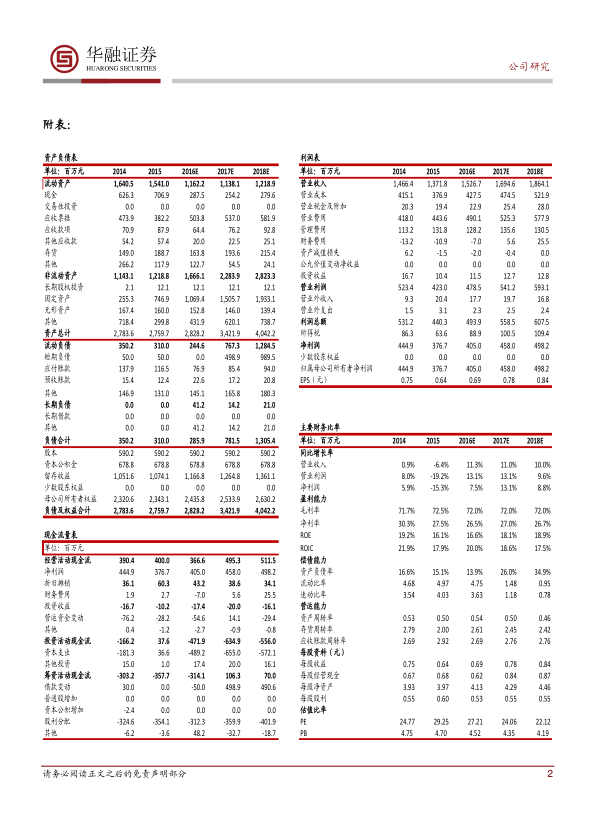

- 提供了2014-2018E的主营收入、归属净利润、每股收益、PE、PB等关键财务数据及估值指标。

- 资产负债表

- 提供了2014-2018E的流动资产、非流动资产、资产总计、流动负债、长期负债、负债合计、股本、资本公积金、留存收益、少数股东权益、母公司所有者权益、负债及权益合计等关键财务数据。

- 利润表

- 提供了2014-2018E的营业收入、营业成本、营业税金及附加、营业费用、管理费用、财务费用、资产减值损失、公允价值变动净收益、投资收益、营业利润、营业外收入、营业外支出、利润总额、所得税、净利润、少数股东权益、归属母公司所有者净利润、EPS(元)等关键财务数据。

- 主要财务比率

- 提供了2014-2018E的同比增长率、盈利能力、偿债能力、营运能力、每股资料(元)、估值比率等关键财务数据。

- 现金流量表

- 提供了2014-2018E的经营活动现金流、投资活动现金流、筹资活动现金流等关键财务数据。

- 投资评级定义

- 对公司评级和行业评级进行了定义,包括强烈推荐、推荐、中性、看淡、卖出等评级标准。

总结

本报告对桂林三金(002275)2016年业绩快报进行了分析,指出公司四季度增速放缓,拖累全年业绩,但新产品研发进展顺利。报告维持“推荐”评级,并预测了未来三年的盈利情况。同时,报告也提示了政策风险、新产品研发风险和医疗安全事件等风险因素。报告还提供了详细的财务数据和估值指标,为投资者提供了参考依据。

微信扫一扫-立即使用

微信扫一扫-立即使用