中心思想

业绩显著改善与运营效率提升

君实生物在2024年实现了显著的业绩改善,核心产品拓益(特瑞普利单抗)销售收入强劲增长66.85%,带动公司总收入同比增长29.7%。同时,公司在降本增效方面取得了显著成果,销售费用占产品收入比重下降11个百分点,研发费用和管理费用也大幅减少,使得归母净利润亏损同比大幅收窄10亿元,显示出公司运营效率的显著提升和盈利能力的持续改善。

核心产品驱动与未来增长潜力

拓益作为公司的核心产品,在国内市场持续扩大医保覆盖范围,并成功实现国际化布局,已在全球多个国家和地区获批上市并达成商业化合作,为公司带来了稳定的收入增长和全球市场潜力。此外,公司拥有丰富的在研管线,多个创新药物进入关键临床阶段,并预计在2025年迎来多项重要临床数据读出和上市申报,预示着公司未来业绩增长的强大驱动力和持续创新能力。

主要内容

2024年业绩回顾与财务表现

收入结构与增长分析

2024年,君实生物实现总收入19.48亿元人民币,同比增长29.7%,显示出强劲的增长势头。其中,产品销售收入达到16.40亿元,是公司收入的主要来源。技术许可及特许权收入为2.35亿元,技术服务等其他收入为0.73亿元,体现了公司多元化的收入结构。核心产品拓益在国内市场的销售收入表现尤为突出,达到15亿元,同比增长高达66.85%,是驱动公司整体收入增长的关键因素。这一数据表明拓益在市场中的渗透率和竞争力持续增强,有效支撑了公司的营收增长。

成本控制与费用优化

公司在2024年积极实施降本增效策略,取得了显著成效。销售费用为9.85亿元,占产品收入的比重从2023年的71%下降至2024年的60%,同比下降了11个百分点,表明公司在销售效率和费用控制方面取得了实质性进展。研发费用同比大幅减少34.18%至12.75亿元,管理费用同比减少2.47%至5.23亿元。这些费用的有效控制,反映了公司在资源配置和运营管理上的优化,为改善盈利状况奠定了基础。

盈利能力改善与现金流状况

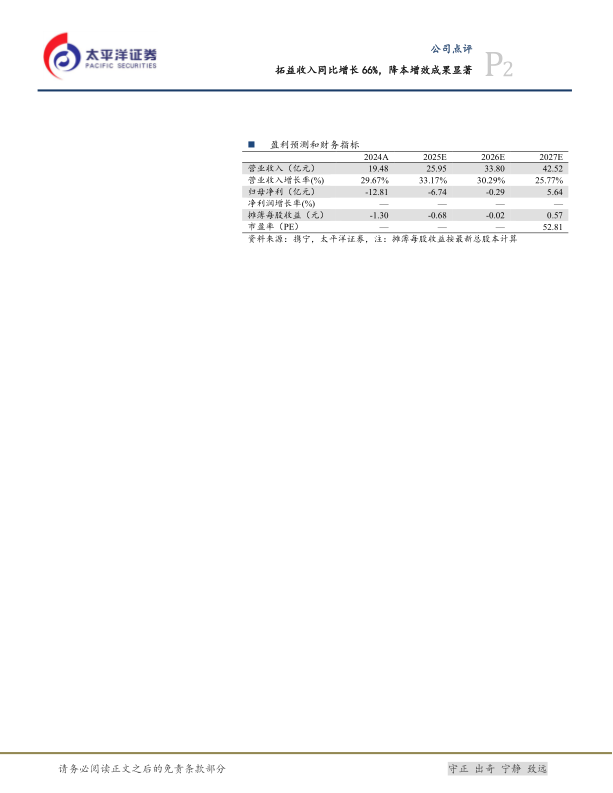

得益于收入的快速增长和费用的有效控制,公司亏损状况大幅改善。2024年归母净利润为-12.8亿元,扣非归母净利润为-12.9亿元,亏损同比收窄了10亿元。毛利率从2023年的64.00%提升至2024年的78.92%,预计在未来几年将持续提升,到2027年有望达到84.78%。销售净利率也从-151.97%大幅改善至-65.75%。截至2024年12月31日,公司在手现金为29.33亿元,为公司的运营和研发提供了必要的资金支持。财务预测显示,公司有望在2027年实现归母净利润转正,达到5.64亿元,标志着公司盈利能力的持续增强和财务状况的稳健发展。

核心产品拓益的市场表现与国际化进展

国内市场渗透与医保覆盖

拓益在国内市场表现强劲,已累计进入全国近六千家医疗机构及超过三千家专业药房进行销售。截至目前,拓益已在国内获批11项适应症,其中10项适应症被纳入国家医保目录,极大地提升了药物的可及性和市场覆盖率。值得注意的是,其中有4项适应症(黑色素瘤、围手术期非小细胞肺癌、一线肾细胞癌、一线三阴性乳腺癌)为医保独家适应症,这为拓益在国内市场建立了独特的竞争优势,进一步巩固了其市场地位。

全球化战略布局与合作

君实生物积极推进拓益的国际化布局,已在美国、欧盟、印度、英国、澳大利亚等多个国家和地区获批上市,标志着其在全球主要医药市场的成功拓展。公司通过与Coherus、Hikma、Dr.Reddy’s、康联达生技、利奥制药等国际合作伙伴建立商业化合作关系,已在超过80个国家和地区达成商业化合作,构建了广泛的全球销售网络。这一战略不仅扩大了拓益的市场潜力,也为公司带来了多元化的收入来源和国际品牌影响力。

研发管线布局与未来催化剂

重点在研项目进展

君实生物持续投入研发,拥有多项处于不同临床阶段的创新管线。JS207(PD1/VEGF双特异性抗体)联合化疗一线治疗ES-SCLC的2/3期临床试验的IND已获得NMPA批准,并计划在非小细胞肺癌、结直肠癌、食管癌、三阴乳腺癌、肝癌等多种肿瘤中开展与化疗、单抗、ADC等不同药物的联合探索,并进行后续注册临床研究的布局,展现了其广阔的应用前景。此外,公司核心产品Tifcemalimab(BTLA单抗)已进入3期临床,其中针对LS-SCLC巩固治疗的全球多中心研究有望于2026年完成患者入组,预示着该产品未来上市的可能性。

2025年关键临床数据与上市申报

2025年将是君实生物核心管线的重要催化剂年份,预计将有多项关键进展:

- 特瑞普利单抗联合仑伐替尼一线治疗HCC: 预计在2025年下半年读出临床数据,有望为肝细胞癌患者提供新的治疗选择。

- JS107(CLDN18.2 ADC): 单药及联用早期临床数据将在2025年AACR(美国癌症研究协会年会)上读出,并预计在2025年内启动3期临床试验,显示出其在ADC领域的潜力。

- JS015(DKK1单抗): 用于胃肠道肿瘤的早期临床数据也将在2025年AACR上读出,为胃肠道肿瘤治疗带来新的希望。

- JS005(IL-17A单抗): 用于银屑病治疗适应症预计在2025年底申报上市,有望丰富公司在自身免疫疾病领域的布局。

这些关键事件的发生,将为公司带来持续的市场关注和潜在的价值提升。

投资建议与风险提示

估值模型与目标价

太平洋证券采用DCF(现金流折现法)和NPV(净现值法)两种估值方法,并取二者平均数,测算出君实生物的目标市值为474亿元人民币,对应目标股价为48.10元。鉴于当前股价为30.24元,目标价具有显著的上涨空间。基于此,太平洋证券维持对君实生物的“买入”评级,表明对公司未来发展前景的积极看好。

潜在风险因素

报告同时提示了潜在的风险因素,包括研发或销售不及预期的风险,即新药研发可能面临失败、临床试验结果不理想或上市后销售表现未达预期;以及行业政策风险,如医保政策调整、药品集中采购、审批政策变化等可能对公司经营产生不利影响。投资者在做出投资决策时应充分考虑这些风险。

总结

业绩改善驱动的价值重估

君实生物在2024年展现了强劲的业绩增长和显著的运营效率提升。核心产品拓益的销售收入实现66.85%的爆发式增长,成为公司营收增长的核心驱动力。同时,公司通过严格的成本控制和费用优化,使得销售费用占比大幅下降,研发和管理费用也得到有效控制,最终促使归母净利润亏损同比大幅收窄10亿元。这些积极的财务数据和运营表现,共同构成了公司价值重估的坚实基础,预示着公司正逐步迈向盈利。

持续创新与全球化战略展望

展望未来,君实生物凭借其在研管线的丰富布局和国际化战略的深入推进,展现出巨大的增长潜力。拓益在国内医保独家适应症的优势以及在全球80多个国家和地区的商业化合作,为其提供了广阔的市场空间。此外,2025年多项关键临床数据读出和新药上市申报的预期,将为公司带来持续的创新催化剂。尽管面临研发和政策风险,但公司在产品创新、市场拓展和运营效率方面的持续努力,使其有望在生物医药领域保持竞争优势,实现长期可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用