康辰药业(603590)

事件:2024年4月26日,公司发布2023年年度报告:2023年实现营业收入9.20亿元,同比增长6.15%;归母净利润1.50亿元,同比增长48.24%;扣非净利润1.27亿元,同比增长42.51%;经营性现金流量净额1.99亿元,同比增长65.83%。

同日,公司发布2024年第一季度报告:2024年第一季度实现营业收入1.99亿元,同比增长20.67%;归母净利润0.42亿元,同比增长62.28%;扣非净利润0.40亿元,同比增长74.63%;经营性现金流量净额0.45亿元,同比增长200.00%。

苏灵医保续约+支付去限,助力公司业绩稳健增长。

公司一类新药尖吻蝮蛇血凝酶(苏灵)临床应用多年,2023年顺利通过医保谈判续约,并去除原医保支付范围中“限出血性疾病治疗的二线用药,预防使用不予支付”的限制,苏灵的临床优势进一步提高,2023年销售量同比增加19.83%,实现营业收入6.13亿元,同比增加13.89%,助力公司业绩稳健增长。

重点创新药管线进展顺利,加速填补未满足临床需求。

公司自主研发的化学药品1.1类创新药KC1036,可通过抑制AXL、VEGFR2等多靶点实现抗肿瘤活性。KC1036治疗晚期食管鳞癌Ⅲ期临床研究和治疗晚期胸腺肿瘤患者的Ⅱ期临床研究目前进展顺利。

2024年3月,公司中药1.2类创新药金草片(用于治疗盆腔炎性疾病后遗症慢性盆腔痛)的Ⅲ期临床试验达到主要研究终点。根据统计分析结果表明,金草片在为期12周治疗期内VAS评分的疼痛消失率达到主要研究终点,金草片的安全性和耐受性良好,不良事件发生率低。

成本下降毛利率提升,期间费用率保持稳定

2023年度,公司主营产品苏灵和密盖息成本0.93亿元,同比下降14.65%(主要系密盖息由航空运输转变为海运减少成本),公司的综合毛利率同比提升3.84pct至89.02%;销售费用4.73亿元,销售费用率同比提升2.55pct至51.37%;管理费用1.11亿元,管理费用率同比提升0.18pct至12.03%;研发费用0.95亿元,研发费用率同比提升0.31pct至10.32%;财务费用率同比提升0.81pct至-1.25%;综合影响下,公司整体净利率同比提升6.10pct至20.39%。

2024年度第一季度,公司的综合毛利率同比下降0.62pct至88.73%;销售费用率同比下降0.36pct至45.40%;管理费用率同比提升0.63pct至13.13%;研发费用率同比降低7.19pct至5.68%;财务费用率同比提升0.60pct至-0.53%;综合影响下,公司整体净利率同比提升5.42pct至23.51%。

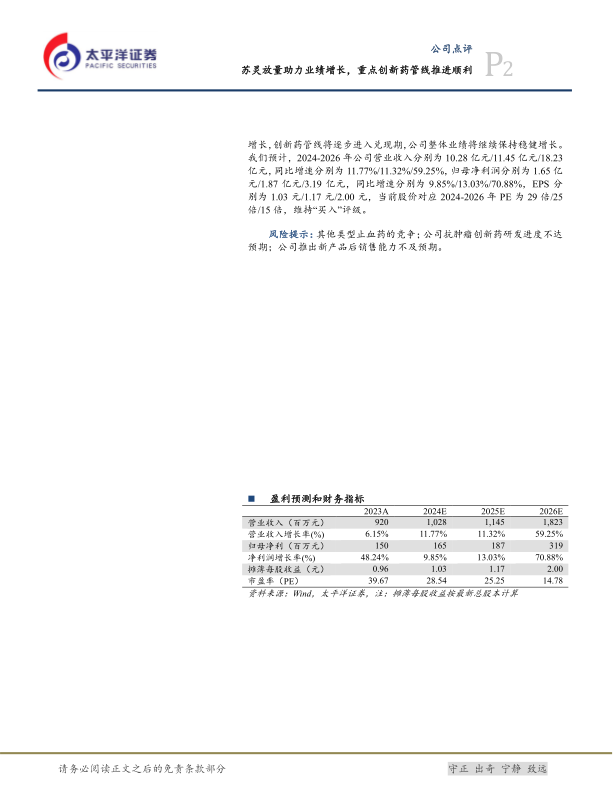

盈利预测及投资评级:苏灵医保支付去限,2024年仍有望保持快速增长,创新药管线将逐步进入兑现期,公司整体业绩将继续保持稳健增长。我们预计,2024-2026年公司营业收入分别为10.28亿元/11.45亿元/18.23亿元,同比增速分别为11.77%/11.32%/59.25%,归母净利润分别为1.65亿元/1.87亿元/3.19亿元,同比增速分别为9.85%/13.03%/70.88%,EPS分别为1.03元/1.17元/2.00元,当前股价对应2024-2026年PE为29倍/25倍/15倍,维持“买入”评级。

风险提示:其他类型止血药的竞争;公司抗肿瘤创新药研发进度不达预期;公司推出新产品后销售能力不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用