普门科技(688389)

核心观点

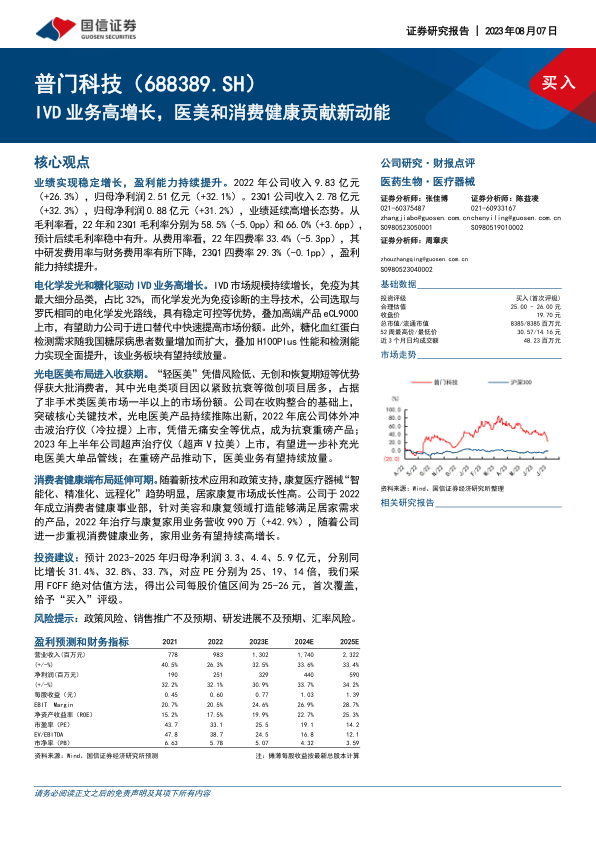

业绩实现稳定增长,盈利能力持续提升。2022年公司收入9.83亿元(+26.3%),归母净利润2.51亿元(+32.1%)。23Q1公司收入2.78亿元(+32.3%),归母净利润0.88亿元(+31.2%),业绩延续高增长态势。从毛利率看,22年和23Q1毛利率分别为58.5%(-5.0pp)和66.0%(+3.6pp),预计后续毛利率稳中有升。从费用率看,22年四费率33.4%(-5.3pp),其中研发费用率与财务费用率有所下降,23Q1四费率29.3%(-0.1pp),盈利能力持续提升。

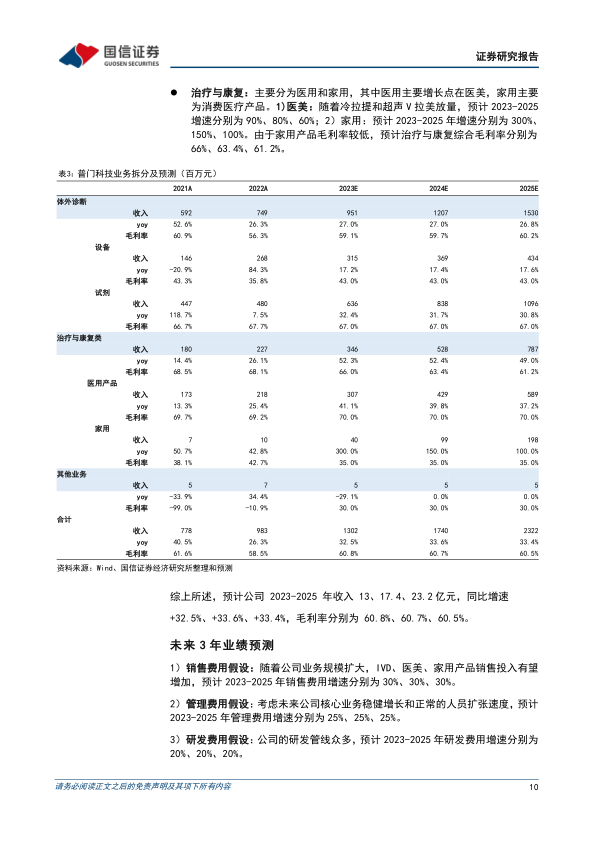

电化学发光和糖化驱动IVD业务高增长。IVD市场规模持续增长,免疫为其最大细分品类,占比32%,而化学发光为免疫诊断的主导技术,公司选取与罗氏相同的电化学发光路线,具有稳定可控等优势,叠加高端产品eCL9000上市,有望助力公司于进口替代中快速提高市场份额。此外,糖化血红蛋白检测需求随我国糖尿病患者数量增加而扩大,叠加H100Plus性能和检测能力实现全面提升,该业务板块有望持续放量。

光电医美布局进入收获期。“轻医美”凭借风险低、无创和恢复期短等优势俘获大批消费者,其中光电类项目因以紧致抗衰等微创项目居多,占据了非手术类医美市场一半以上的市场份额。公司在收购整合的基础上,突破核心关键技术,光电医美产品持续推陈出新,2022年底公司体外冲击波治疗仪(冷拉提)上市,凭借无痛安全等优点,成为抗衰重磅产品;2023年上半年公司超声治疗仪(超声V拉美)上市,有望进一步补充光电医美大单品管线;在重磅产品推动下,医美业务有望持续放量。

消费者健康端布局延伸可期。随着新技术应用和政策支持,康复医疗器械“智能化、精准化、远程化”趋势明显,居家康复市场成长性高。公司于2022年成立消费者健康事业部,针对美容和康复领域打造能够满足居家需求的产品,2022年治疗与康复家用业务营收990万(+42.9%),随着公司进一步重视消费健康业务,家用业务有望持续高增长。

投资建议:预计2023-2025年归母净利润3.3、4.4、5.9亿元,分别同比增长31.4%、32.8%、33.7%,对应PE分别为25、19、14倍,我们采用FCFF绝对估值方法,得出公司每股价值区间为25-26元,首次覆盖,给予“买入”评级。

风险提示:政策风险、销售推广不及预期、研发进展不及预期、汇率风险。

微信扫一扫-立即使用

微信扫一扫-立即使用