普门科技(688389)

事件:

4月16日,公司发布2021年年报和2022年一季报,2021年实现营业收入7.78亿元,同比增长40.50%,实现归母净利润1.90亿元,同比增长32.23%,扣非后归母净利润1.63亿元,同比增长32.25%;2022年Q1实现营业收入2.10亿元,同比增长27.70%,归母净利润6714.22万元,同比增长24.36%,扣非后归母净利润6409.65万元,同比增长30.27%。

点评:

体外诊断产品以电化学发光技术为核心,不断丰富产品种类

2021年,公司的体外诊断产品实现营业收入5.92亿元,同比增长52.60%。公司以电化学发光为核心,结合多项技术为客户提供全自动及半自动体外诊断产品。其中,公司的电化学发光技术进展显著,开发新一代全自动免疫分析平台,填补国内市场空白;公司的液相色谱技术也有所提升,开发了可一键切换用于糖化血红蛋白检测和地中海贫血筛查的双检测模式血红蛋白分析仪,该仪器实现层析介质国产化,目前已通过临床验证,并在海外上市销售;公司的血凝力学检测技术发展顺利,于2021年12月取得血栓弹力图试剂产品注册证,产品逐步被市场认可。公司2022年Q1销售费用率9.79%,同比下降2.45pcts;管理费用率4.73%,同比下降0.96pcts;研发费用率15.43%,同比下降0.61pcts,公司费用结构不断优化。

治疗康复产品聚焦核心临床需求,完成光电医美领域布局

2021年,公司的治疗康复产品实现营业收入1.80亿元,同比增长14.43%。公司围绕皮肤与创面、围术期、慢病康复三大临床需求,完善治疗康复产品线。公司在皮肤与创面领域,成功开发了在创面治疗中有显著临床价值的一次性负压敷料,并于2021年6月收购控股深圳为人光大科技有限公司,公司完成在光电医美领域的全面布局;在围术期领域,公司成功开发并上市有助于新冠患者治疗的医用升温毯治疗仪及高流量呼吸湿化治疗仪;公司在慢病康复领域,开发新一代高能红外线治疗设备,并且即将上市电磁弹道冲击波治疗仪,进一步丰富疼痛治疗技术方案。

坚持自主研发,不断更新产品满足不同地区需求

2021年公司研发费用为1.56亿元,同比增长50.79%,2022Q1研发费用同比增长22.87%达3240.74万元。公司坚持自主研发,不断开发满足国内外需求的产品版本,截至2022年4月16日,公司已有4项产品获得美国FDA510K注册,141项产品获得CE认证和197项医疗器械注册证书。

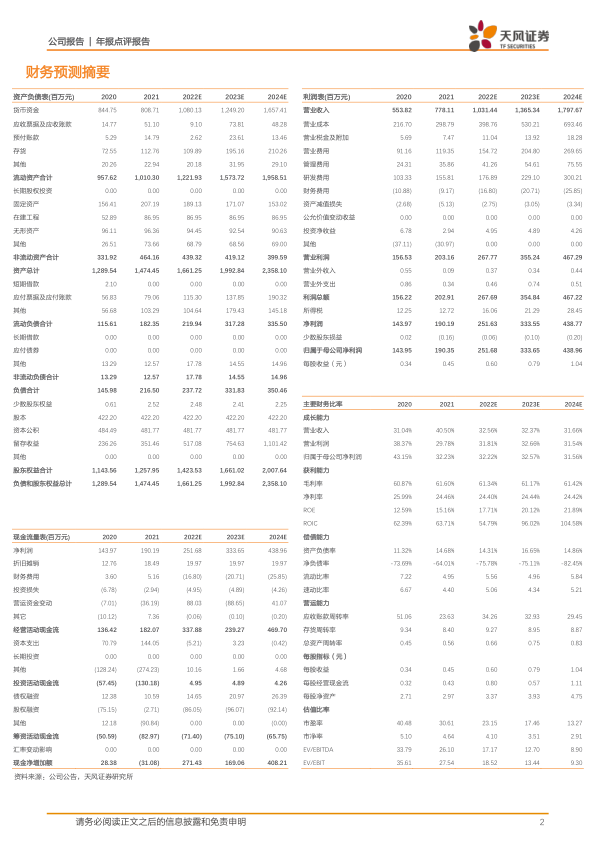

盈利预测与投资评级:我们预计公司2022-2024年营业收入分别为10.31/13.65/17.98亿元(2022/2023年前值分别为10.68/14.73亿元),归母净利润分别为2.52/3.34/4.39亿元(2022/23年前值分别为2.90/3.99亿元)。维持“买入”评级。

风险提示:行业竞争加剧的风险;终端业绩不及预期;疫情反复的风险

微信扫一扫-立即使用

微信扫一扫-立即使用