普门科技(688389)

事件:近日,公司发布2023年第三季度报告:前三季度实现营业收入8.09亿元,同比增长20.15%;归母净利润2.05亿元,同比增长33.87%;扣非净利润1.88亿元,同比增长31.09%;经营性现金流量净额1.24亿元,同比增长13.94%。

其中,2023年第三季度营业收入2.51亿元,同比增长10.64%;归母净利润0.70亿元,同比增长31.42%;扣非净利润0.62亿元,同比增长23.36%。

Q3收入增长受终端需求扰动,治疗与康复业务仍保持快速增长

公司业务聚焦于体外诊断和治疗与康复两大板块,持续深耕,面对不断变化的外部环境,主动寻求业务拓展,实现业务突破。

(1)体外诊断业务,2023年前三季度实现收入5.72亿元,占营业收入的比例为70.67%,剔除国际疫情产品同比增长20.95%;其中第三季度实现收入1.87亿元,同比增长不到10%,我们预计与国内医疗反腐导致采购和装机流程延缓、以及去年出口的疫情相关产品减少有关。

(2)治疗与康复业务,2023年前三季度实现收入2.28亿元,占营业收入的比例为28.19%,同比增长61%;其中第三季度实现收入0.60亿元,同比增长超过30%,我们预计与公司光电医美和临床医疗新产品销售放量有关。

我们认为,虽然今年第四季度医疗反腐活动对医院的招标采购进度仍有一定的影响,但有望好于第三季度,公司的经营情况也有望逐渐恢复正轨、高速发展。

产品结构变化及新品放量影响,公司盈利能力显著提升

2023年前三季度,公司的综合毛利率同比提升6.91pct至66.41%,我们预计主要是血液诊断仪器及试剂的毛利率提升、出口的低毛利疫情相关产品减少、以及光电医美和临床医疗新产品的贡献所致;销售费用率同比提升4.05pct至20.83%,我们预计主要是疫后公司销售推广活动恢复常态,销售人员工资、差旅费均增加所致;管理费用率同比提升0.55pct至5.59%;研发费用率同比降低3.53pct至17.14%;财务费用率同比提升1.92pct至-3.59%;综合影响下,公司整体净利率同比提升2.53pct至25.25%。

其中,2023年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为69.09%、23.50%、5.63%、16.49%、-3.62%、27.96%,分别变动+11.54pct、+6.96pct、+0.50pct、-4.40pct、+3.85pct、+4.35pct。

横向拓展高增长潜力业务,不断提升综合竞争力

2023年前三季度,公司持续导入集成产品开发(IPD)流程,为新产品研发赋能,期间获得专利17项,其中发明专利6项;软件著作权5项。获得注册证6项。

(1)深耕体外诊断领域:国内全自动生化分析仪获证,可以与高速、高通量电化学发光免疫分析仪eCL9000进行级联,形成自动化生化免疫检测流水线;电化学发光平台促甲状腺素受体抗体(Anti-TSHR)测定试剂盒获证;基于散射比浊方法学的全自动红细胞渗透脆性分析仪RA800系列产品已取得注册证并开始市场推广工作。

(2)治疗与康复领域产品持续升级:光电医美产品优化升级持续进行,其中强脉冲治疗仪已提交注册申请,调Q激光治疗仪核心部件成功实现自主研发、生产,升级款红蓝光治疗仪已有成品,超声治疗仪于6月份正式推出市场。

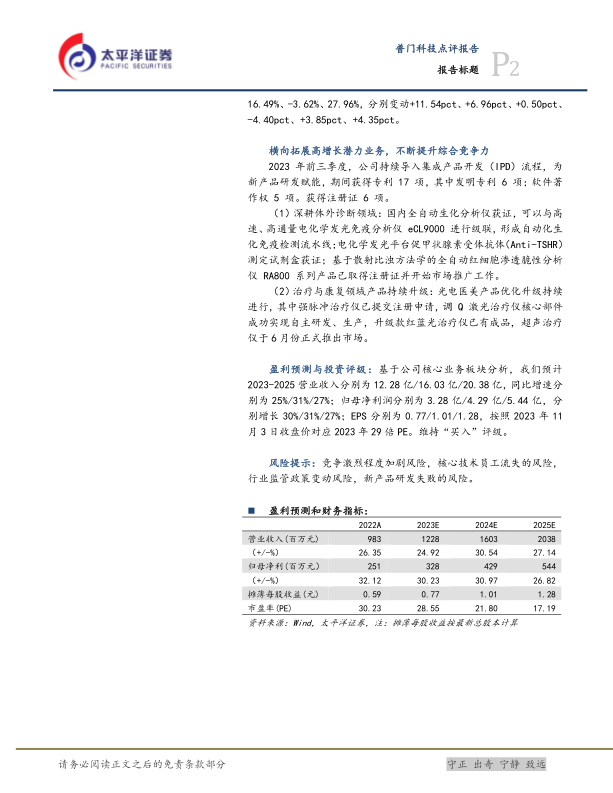

盈利预测与投资评级:基于公司核心业务板块分析,我们预计2023-2025营业收入分别为12.28亿/16.03亿/20.38亿,同比增速分别为25%/31%/27%;归母净利润分别为3.28亿/4.29亿/5.44亿,分别增长30%/31%/27%;EPS分别为0.77/1.01/1.28,按照2023年11月3日收盘价对应2023年29倍PE。维持“买入”评级。

风险提示:竞争激烈程度加剧风险,核心技术员工流失的风险,行业监管政策变动风险,新产品研发失败的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用