福元医药(601089)

事件:

3月31日晚,公司发布2024年年报,2024年公司实现营业收入34.46亿元,同比增长3.17%,归母净利润为4.89亿元,同比下滑0.02%,扣非后归母净利润为4.60亿元,同比下滑3.65%。

点评:

业绩略低于市场预期,公司Q4归母净利润下滑19.3%。2024年全年收入端符合预期,实现营收34.46亿元,同比增长3.17%,利润端归母净利润为4.89亿元,同比下滑0.02%,略低于市场预期。单季度来看,公司Q4实现收入8.99亿元,同比增长2.5%,归母净利润为0.88亿元,同比下滑19.3%。业绩端单季度同比下滑主要受销售费用率提升(+3.47pct)和管理费用率提升(+0.98pct)影响。

公司研发费用率创新高,研发投入持续加码。2024年,公司研发投入4.17亿元,同比增长18.13%,创历史新高。同时,研发费用率也比去年同期增长1.53pct,达12.11%。公司持续在仿制药和创新药研发领域加大投入,截止2024年12月31日,公司全年共获批19个制剂(14个口服+5个外用)和5个原料药品种,包括西洛他唑片、阿戈美拉汀片、多巴丝肼片等在内的16个制剂国内前五家(视同)过评,其中依折麦布辛伐他汀片、美阿沙坦钾片、丙戊酸钠缓释片(I)、美沙拉秦肠溶片、夫西地酸乳膏、卡泊三醇软膏、丙酸氟替卡松乳膏和糠酸莫米松乳膏8个品种为国内首家(视同)过评;5个获批原料药分别为丙戊酸、丙戊酸钠、罗替高汀、达格列净和葡甲胺;创新药研发同时也取得丰硕成果,完成发明专利申请40余件,并完成首个核酸类创新药的pre-IND申报。

公司仿制药在研项目数达87个,全年提交上市申请数量开始大幅提升。截至2024年12月31日,公司已有55个品种通过一致性评价或视同通过一致性评价;仿制药制剂在研项目87个、创新药聚焦核酸类药物研发、医疗器械在研项目4个。同时,全年公司共提交仿制药上市申请数为35个,同比2023年18个出现大幅提升,预计随着申报上市数量的快速增长,公司未来每年都将有20-30个品种获批,有望持续为公司贡献新的增量收入。

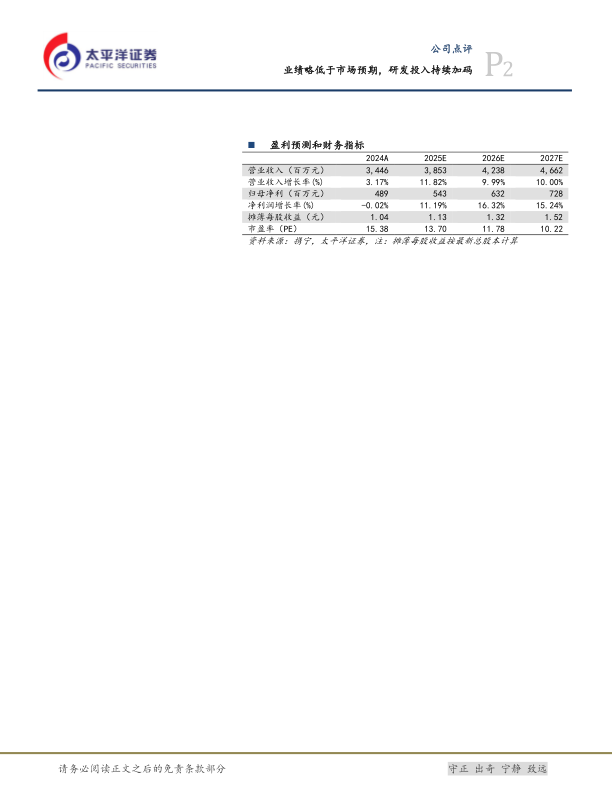

盈利预测与投资建议:我们预计2025年-2027年公司营收为38.53/42.38/46.62亿元,同比增长11.82%/9.99%/10.00%;归母净利为5.43/6.32/7.28亿元,同比增长11.19%/16.32%/15.24%,对应PE为14/12/10倍,持续给予“买入”评级。

风险提示:核心技术人才流失、医药政策不及预期、行业竞争加剧、研发进度不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用