南微医学(688029)

内镜诊疗器械品类繁多, 中高端治疗器械稳步进口替代。 2019年我国消化内镜诊疗器械市场规模约37亿元, 其中, 活检钳类2020-2025年CAGR为11%, 内镜下切除诊疗品类2020-2025年CAGR为15%, ERCP品类2020-2025年CAGR为15%, 均处于快速发展期。 全球市场以进口为主, 波士顿科学、 奥林巴斯和库克占据超83%市场份额, 预计2018年南微医学市占为2%, 未来潜在提升空间巨大。 内镜诊疗器械中国产活检钳、 软组织夹等基础品类基本完成进口替代, 电频切刀等中高端器械有望凭借性价比优势加速放量, ERCP类、 EUS/EBUS类高端品类仍被进口厂商所主导, 随着手术普及及国产产品技术升级, 未来有望持续加快中高端品类进口替代。

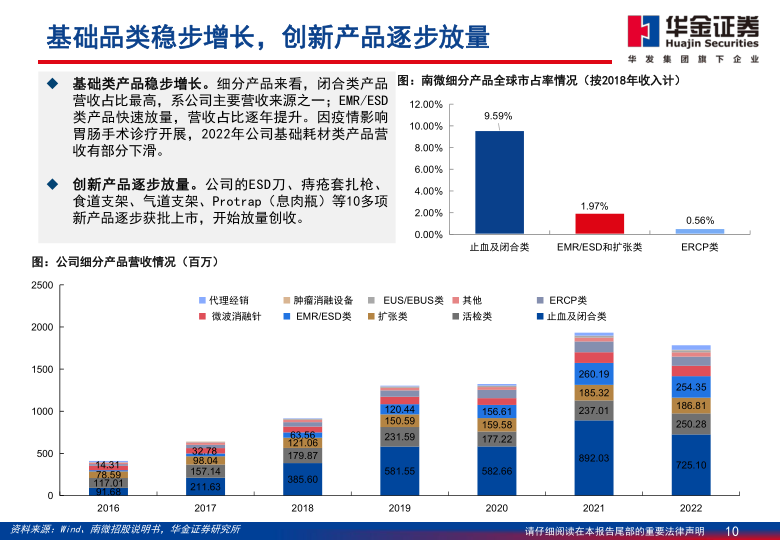

内镜诊疗器械品类齐全, 常规业务有望恢复快速增长。 公司的软组织夹凭借优异性能和性价比优势高速放量,2016-2021年营收CAGR约58%; 中高端重磅产品黄金刀自2019上市以来, 放量表现抢眼, ESD/EMR品类2016-2021年营收CAGR约46%, 保持高速增长; 同时布局高端ERCP类、 EUS/EBUS类器械, 打造内镜消化耗材全品类, 未来有望借助基础耗材渠道优势和品牌优势打开进院通道, 实现中高端器械快速放量。 同时聚焦临床需求, 加速推进创新产品更新迭代, 2022年牵拉夹、 三臂夹、 闭合夹、 合金夹等止血类产品相继获得国内注册, 为公司提供新的增长点。 2023年随着院内诊疗有序复苏, 公司常规业务有望恢复快速增长。

一次性内镜成重要增长引擎, 打开第二成长曲线。 中国一次性使用医用内镜市场规模2020年市场规模为3680万元, 预计到2025年将增至14.2亿元, 2021-2025年CAGR为108%, 呈现快速发展趋势。 公司的一次性胆道镜上市后快速放量, 2022年实现营收1.9亿元; 一次性支气管镜于2022年获得国内注册证, 有望接力新增长; 一次性胆道镜延伸产品等其他一次性内镜产品研发进展顺利。

国内外业务双轮驱动, 器械出海打开成长空间。 公司以活检钳、 支架及软组织夹等基础耗材打通渠道, 后逐步导入ERCP、 ESD、 EUS/EBUS等高端耗材加速提升市场渗透; 海外市场产品准入许可获批亮眼, 三臂夹、 星霸夹等创新产品陆续取得FDA认证, 公司国际化进程提速。 2022年公司海外营收占比42%, 美洲市场实现同比增长15%;EMEA ( 欧洲、 中东及非洲) 市场同比增长6%。 随着公司海外销售渠道持续优化, 针对客户需求细化销售区域服务, 服务协同有望进一步推动海外销售。

投资建议: 预计公司2023-2025年归母净利润分别为4.98/6.40/8.32亿元, 增速分别为51%/29%/30%, 对应PE分别为32/25/19倍。 考虑到今年院内诊疗复苏带动公司产品快速放量, 一次性内镜成为第二增长引擎, 公司业绩有望恢复快速增长。 同时, 公司目标从追求规模增长变为追求利润增长, 严格控制费用, 因此我们调整费用率, 上调盈利预测, 预计降费提效下利润改善预期向好, 维持“ 买入” 建议

风险提示: 产品销售不及预期风险, 集中带量采购风险, 海外销售的风险及费用控制不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用