中心思想

业绩稳健增长与核心产品支撑

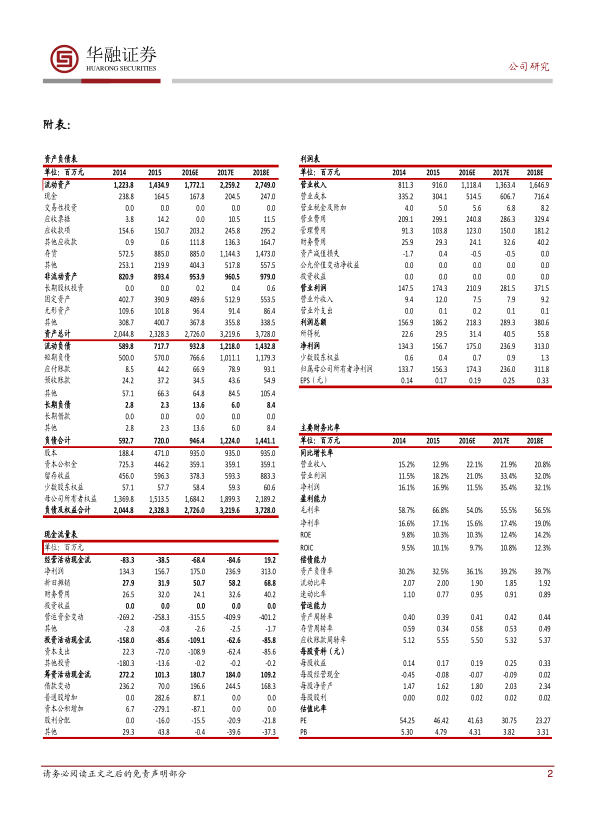

常山药业在2016年实现了营业收入11.18亿元,同比增长22.1%,归属母公司净利润1.74亿元,同比增长11.49%,每股收益0.19元,符合此前业绩预告。公司核心产品低分子肝素钙注射液技术标准明显高于国家规定,2015年实现收入7.07亿元,占总收入的77%,并在2016年继续保持稳健增长,是公司业绩增长的主要驱动力。

创新管线驱动未来发展

公司拥有丰富的在研产品线,包括枸橼酸西地那非、艾本那肽和透明质酸钠等重磅品种。其中,枸橼酸西地那非有望在2017年获批,其全球销售额在2012年已超过20亿美元,中国市场规模约10亿元,预计将成为公司新的业绩增长点。艾本那肽和透明质酸钠也分别在2型糖尿病和医美市场展现巨大潜力,为公司未来发展提供了广阔前景。

主要内容

2016年财务表现与核心业务分析

- 2016年业绩快报: 公司2016年实现营业收入11.18亿元,同比增长22.1%;归属母公司净利润1.74亿元,同比增长11.49%;全面摊薄每股收益0.19元,符合此前公布的业绩预告。

- 低分子肝素钙业务: 常山药业是国内少数拥有肝素全产业链的企业之一。其核心产品低分子肝素钙注射液技术标准明显高于国家规定,2015年实现收入7.07亿元,占公司总收入的77%。该产品主要用于预防和治疗深部静脉血栓形成,也可用于血液透析时预防血凝块,具有广泛的适应症,并在2016年继续保持稳健增长,从而确保了公司全年业绩的增长。

丰富在研产品线,拓展市场空间

- 枸橼酸西地那非: 该产品是治疗勃起功能障碍的口服药,2012年全球销售额超过20亿美元,中国销售额在10亿元左右,是一个重磅品种。目前该产品正在药审中心评审,有望在2017年获批,若获批则公司业绩有望迎来新的增长点。

- 艾本那肽: 用于改善2型糖尿病患者的血糖控制,可与二甲双胍类联合用药,市场潜力巨大。

- 透明质酸钠: 在美容市场前景不容小觑,医美市场值得关注。

- 投资策略与风险提示: 华融证券预计常山药业2016-2018年每股收益分别为0.19元、0.25元和0.33元,对应PE分别为42倍、31倍和23倍,并给予“推荐”评级。同时,报告提示了政策风险、新产品研发风险以及医疗安全事件等潜在风险。

总结

常山药业在2016年凭借核心产品低分子肝素钙注射液的稳健增长,实现了营收和净利润的良好表现。公司作为拥有肝素全产业链的企业,其核心产品技术优势显著。展望未来,公司丰富的在研产品线,特别是枸橼酸西地那非、艾本那肽和透明质酸钠等重磅品种,有望在各自细分市场为公司带来新的业绩增长点和广阔的市场空间。基于对公司业绩增长潜力的分析,华融证券给予“推荐”评级,但投资者仍需关注政策、新产品研发及医疗安全等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用