南微医学(688029)

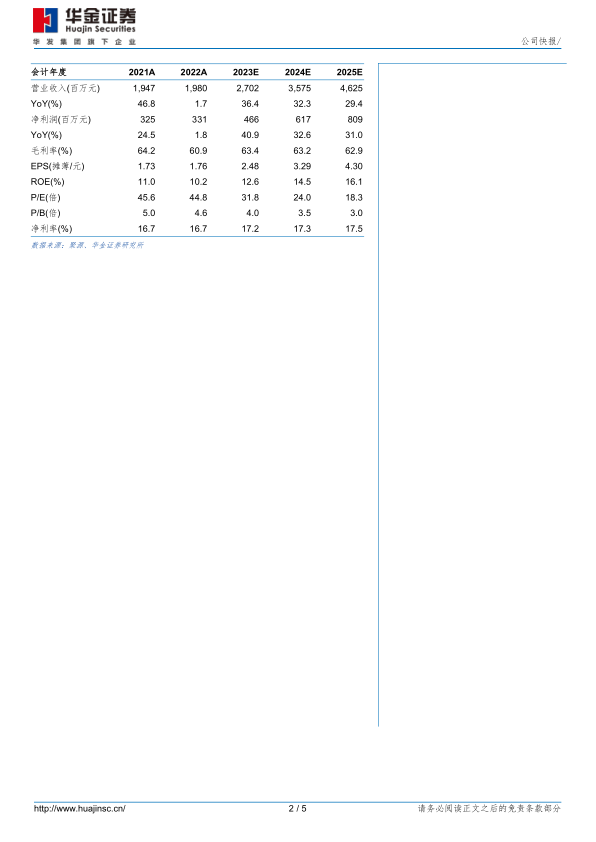

一季报业绩超预期:公司发布2022年报实现收入19.8亿元(+2%)、归母净利润3.31亿元(+1%)、扣非归母净利润2.99亿元(+9%);2023年一季报实现收入5.5亿元(+24%)、归母净利润1.01亿元(+134%)、扣非归母净利润0.99亿元(+131%)。2023年一季度利润增速超出市场预期,随着23Q1年院内诊疗有序复苏,公司产品实现快速放量,业绩恢复增长。

国产内镜诊疗器械龙头。公司成立于2000年,逐步由非血管支架单一产品发展为基于三大技术平台形成的三大系列产品,包括内镜诊疗、肿瘤消融及EOCT。内镜诊疗系列产品贡献主要营收,公司的软组织夹凭借优异性能和性价比优势为基础类耗材国产替代重要主力;中高端重磅产品黄金刀自2019上市以来,放量表现抢眼,有望加速国产替代;布局高端ERCP类、EUS/EBUS类器械,打造内镜消化耗材全品类,未来有望借助基础耗材渠道优势和品牌优势打开进院通道,实现中高端器械快速放量。公司肿瘤消融产品市占全国第二,为公司营收主要来源之一。同时布局神经介入、可视化等新兴蓝海赛道产品,为未来公司业绩增长提供动力。

国内外业务双轮驱动,器械出海打开新格局。公司布局海外业务打开成长空间,以活检钳、支架及软组织夹等基础耗材打通渠道,后逐步导入ERCP、ESD、EUS/EBUS等高端耗材加速提升市场渗透;持续优化国内营销布局的同时,加大海外业务突破,产品海外市场准入许可获批亮眼,三臂夹、星霸夹等创新产品陆续取得FDA认证,公司国际化进程提速。2022年公司实现美洲市场同比15%的业绩增长;EMEA(欧洲、中东及非洲)市场业绩同比增长6%。随着公司海外销售渠道持续优化,针对客户需求细化区域服务,有望进一步推动海外销售。

可视化产品成重要增长引擎,加速创新产品迭代更新。布局一次性内镜市场,打开第二成长曲线。内镜耗材化趋势渐成,可解决传统内窥镜消毒困难、维修成本高等痛点,随着技术进步,成本有望大幅下降。公司的一次性胆道镜上市后快速放量;一次性支气管镜于2022年获得国内注册证,借年底ICU扩容机遇入局重症医学新市场,快速投标入院,有望接力新增长;一次性胆道镜延伸产品等其他一次性内镜产品研发进展顺利。聚焦临床需求,加速推进创新产品更新迭代。2022年牵拉夹、三臂夹、闭合夹、合金夹等止血类产品相继获得国内注册,有效解决临床痛点,为公司提供新的增长点。随着23年院内诊疗有序复苏,公司业绩有望恢复快速增长。

投资建议:预计公司2023-2025年归母净利润分别为4.66/6.17/8.09亿元,增速分别为41%/33%/31%,对应PE分别为32/24/18倍。考虑到今年院内诊疗复苏带动公司产品快速放量,可视化产品成为第二增长引擎,公司业绩有望实现快速增长,首次覆盖,给予“买入”建议。

风险提示:产品销售不及预期风险,集中带量采购风险,研发进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用