中心思想

本报告对广誉远(600771)2016年年报进行了深度分析,核心观点如下:

-

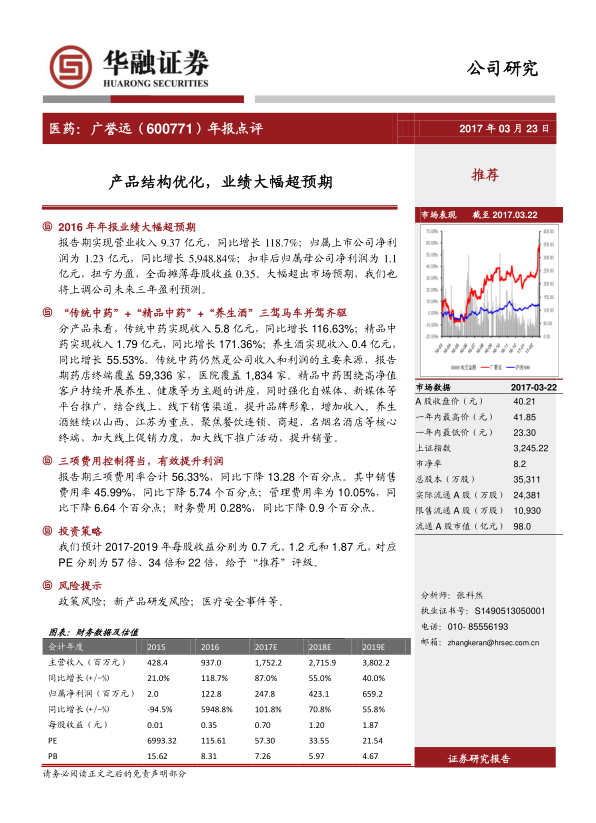

业绩大幅超预期: 广誉远2016年营业收入和净利润均实现大幅增长,远超市场预期,主要得益于产品结构的优化和三项费用的有效控制。

-

“三驾马车”战略成效显著: “传统中药”+“精品中药”+“养生酒”三驾马车并驾齐驱,共同驱动公司业绩增长,其中传统中药仍是主要收入来源,精品中药和养生酒增速显著。

-

维持“推荐”评级: 预计公司未来三年业绩将保持高速增长,维持“推荐”评级,但需关注政策风险、新产品研发风险和医疗安全事件等。

主要内容

2016年年报业绩大幅超预期

-

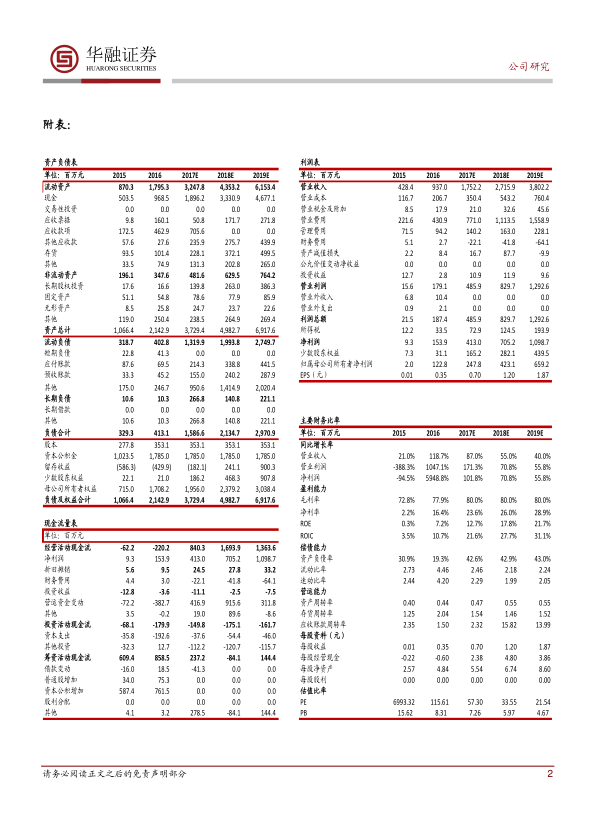

营收与净利润双增长: 报告期内,公司实现营业收入9.37亿元,同比增长118.7%;归属上市公司净利润为1.23亿元,同比增长5,948.84%;扣非后归属母公司净利润为1.1亿元,扭亏为盈,全面摊薄每股收益0.35元。

-

盈利预测上调: 业绩大幅超出市场预期,分析师将上调公司未来三年盈利预测。

“传统中药”+“精品中药”+“养生酒”三驾马车并驾齐驱

-

产品收入结构分析: 传统中药实现收入5.8亿元,同比增长116.63%;精品中药实现收入1.79亿元,同比增长171.36%;养生酒实现收入0.4亿元,同比增长55.53%。

-

渠道覆盖情况: 传统中药药店终端覆盖59,336家,医院覆盖1,834家。

-

精品中药营销策略: 精品中药围绕高净值客户持续开展养生、健康等为主题的讲座,同时强化自媒体、新媒体等平台推广,结合线上、线下销售渠道,提升品牌形象,增加收入。

-

养生酒市场策略: 养生酒继续以山西、江苏为重点,聚焦餐饮连锁、商超、名烟名酒店等核心终端,加大线上促销力度,加大线下推广活动,提升销量。

三项费用控制得当,有效提升利润

-

费用率显著下降: 报告期三项费用率合计56.33%,同比下降13.28个百分点。

-

各项费用控制分析: 销售费用率45.99%,同比下降5.74个百分点;管理费用率为10.05%,同比下降6.64个百分点;财务费用0.28%,同比下降0.9个百分点。

投资策略

-

盈利预测与估值: 预计2017-2019年每股收益分别为0.7元、1.2元和1.87元,对应PE分别为57倍、34倍和22倍。

-

投资评级: 给予“推荐”评级。

风险提示

-

主要风险因素: 政策风险;新产品研发风险;医疗安全事件等。

总结

本报告通过对广誉远2016年年报的详细解读,揭示了公司业绩大幅增长的原因,即产品结构的优化和费用的有效控制。“传统中药”+“精品中药”+“养生酒”三驾马车战略的成功实施,为公司业绩增长提供了强劲动力。 报告维持对广誉远的“推荐”评级,并提示了投资者需要关注的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用